引言

1991年,日本房市一夜崩塌,上万人走上绝路,东京地铁都加装了防自杀护栏。这个民族用极致的痛,换来一句传世名言:房子是拿来住的,不是拿来炒的。

银座地王的疯狂

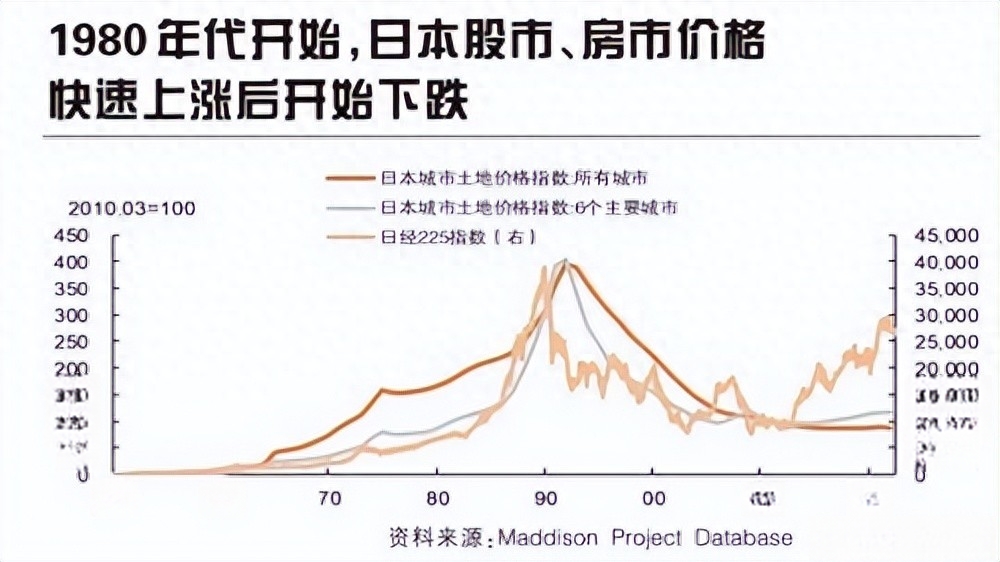

1989年,东京银座四丁目,地价飙到每坪1.2亿日元,一平米能换一辆奔驰。这一年,东京皇宫的土地总价,居然比整个加利福尼亚都高。你说是不是疯了?可那时候的日本人,不觉得自己疯,反而觉得还不够疯。

时间倒回到1985年9月,《广场协议》签下,美国、英国、法国、联邦德国和日本在纽约那座广场饭店里按下手印,核心目的就是让日元升值,抬高日本出口成本。结果呢?日元兑美元从1:250一路升到1:120。外国人看着高兴,日本人却傻了眼:出口困难,怎么办?

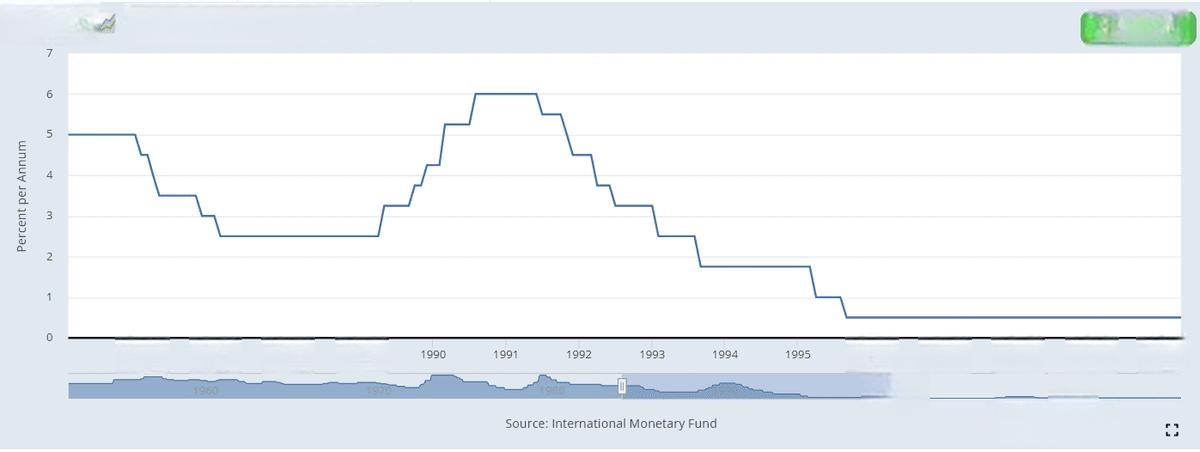

于是,热钱翻江倒海地涌进日本,日本央行偏偏又在这节骨眼上搞宽松。利率从5%一路砍到2.5%,日本银行的贷款门槛比澡堂子还低。热钱没地方去,企业不干实业了,个人也懒得炒股了,全日本上下一心,齐刷刷扑向房地产!

东京街头巷尾的出租车司机都开始买地,饭后闲聊都是哪个楼盘涨得快。1988年,《日经新闻》报道:东京23区的住宅地价在一年内平均上涨53%。有银行经理人一天批出100份房贷合同,有老板给刚进公司的员工10万日元:“去银座买套西装庆祝入职!”公司怕人跳槽,直接送夏威夷进修。

一时间,全国上下宛如全民赌场。日本总资产80%集中于不动产,住宅贷款占银行放贷总额的40%。企业贷款炒地,个人贷款买房,有钱的炒地皮,没钱的也贷款抢个厕所大小的公寓。

东京地铁里,大家讨论的不是股市,是地价涨了多少。连皇宫都成了参照物:你家买的那地儿,值不值皇宫一平米?

就在1989年年底,日本股市日经指数达到38915点,东京帝国广场地价比美国整个加州还高。有人说那一平方英里的地,能买下整个美西。全国人民集体高潮,觉得自己已然跻身“地球首富”行列。

可人算不如天算。1989年5月,日本银行开始“踩刹车”。央行贴现利率从2.5%升到3.25%,然后升到4.25%,再到5.25%。到了1990年3月,贴现利率涨到6%。热钱撤离,资金链断裂,房价开始松动,股市开始跳水。

1991年,日本房价正式崩盘,东京住宅价格一年暴跌13%,商用地产更是跌幅近30%。股票指数短短一年半腰斩。日本房地产泡沫正式破裂,一场全国范围的经济海啸拉开帷幕。

中央线停运?不是故障,是人躺轨了

1991年夏天,日本地铁JR中央线每次紧急停运,乘客心里都打鼓。不是因为系统故障,而是有人卧轨了。这条贯穿东京的铁路,成了泡沫破裂后的“自杀线”。

具体是什么情况?还是从头捋起。

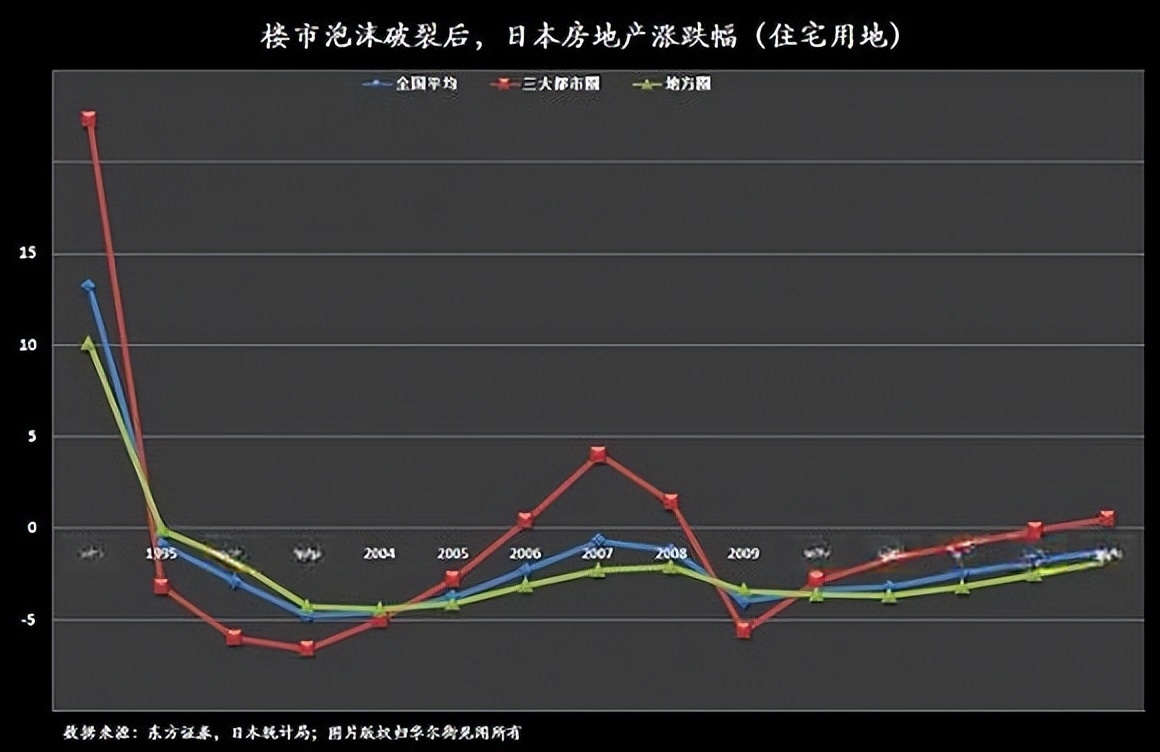

1990年,日本股市开始大规模下跌,房价开始松动。一开始,大家还不慌,认为这是短期调整。可到了1991年上半年,东京三环内地价一年跌幅超过20%,大阪、名古屋等城市也迅速跟跌。

房地产商破产潮席卷而来。仅1991年,全国破产企业数突破1万家,其中70%集中于建筑与地产相关行业。中小企业因资产抵押价值暴跌,贷款到期无力偿还,纷纷被银行逼债。

大量失业者出现在街头,首当其冲的是“炒地族”。他们用信用贷款炒房,如今房价腰斩,资产变成了负数。

1992年,日本GDP增长率骤降至0.9%,一口气跌掉了整整三个百分点,进入了“零增长时代”。

更悲惨的是家庭债务问题。一家三口买房,原本以为每年工资涨幅能覆盖贷款利息,可现在不仅工资冻结,企业裁员还在继续。房贷压身,孩子学费无着,心理崩溃者大有人在。

根据《每日新闻》1993年的报道,仅1992年一年,因经济压力导致自杀的案件超过1.5万起,较前年暴增近60%。其中,JR中央线卧轨死亡人数在半年内激增70%,成为全国自杀最高密度铁路。

更令人震惊的是,地铁公司开始安装“半高屏蔽门”。并不是为了防挤人,而是防跳轨自杀。公共设施设计第一次需要考虑“防止人死”,可见当时社会情绪已濒临失控。

不仅平民,就连高层也受影响。1992年5月,三菱地所宣布其持有的东京房地产资产贬值超过30%。日本四大银行的坏账总额估算已接近50万亿日元,占GDP的10%以上。

东京电视台经济评论员莫邦富在节目中一针见血:“1993年,日本人用了22年时间,从人均GDP世界第18位爬到第一;又用了14年,从第一跌回第18。”

一个经济奇迹,用了不到5年时间就被亲手毁灭。

而这一切,源自盲目的投机与制度性失控。房地产被当作提款机,全民“炒作发财梦”,最终变成集体的债务深渊。

“割青麦”时代没了,银行也不敢瞎贷款了

经历了地狱般的泡沫崩溃,日本人开始反思。政府开始研究“房地产系统性防控机制”。这不是口号,而是真刀真枪的制度改革。

首先改革的是贷款制度。

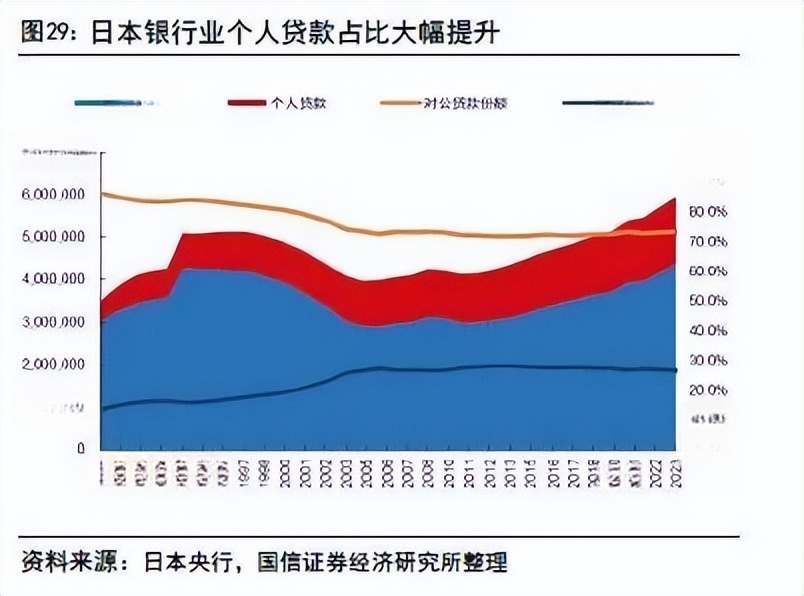

日本央行与金融厅联合制定了“贷款审查新标准”,明确规定房地产贷款需与借款人收入强挂钩,禁止以投机为目的贷款审批。1980年代那种“看人脸给贷款”的风气被彻底叫停。

同时,出台了“贷款期限统一三十年”“利率固定锁定终身”两个核心政策。这样一来,即便市场波动,借款人也不会因为利率上涨被逼破产。

1997年,金融监督厅成立,专门负责银行体系监管。监管范围涵盖资产配置比例、房地产抵押限额、银行自有资金比例等关键项目。

与此同时,住房政策也转型。

日本政府取消了房产交易税减免政策,并逐步撤销用于炒房的税收补贴。取而代之的是长期居住奖励机制:如果一套房住满十年,可享受房产税打折、子女教育补贴优先等福利。

这些制度构成了日本房地产“去投机化”三部曲:限贷、限税、限炒。

还有一点最重要——银行也“吓怕”了。上世纪90年代日本四大银行因为房地产坏账,几乎全部走到破产边缘。1998年,大藏省直接撤销北海道拓殖银行执照,成为日本历史上首家被政府关停的大银行。

从此,日本银行彻底转性,从“放贷机器”变成了“风险保守主义者”。你说你要买房?先查收入、再查工作、再查家庭背景,最后还要你接受信用管理课程。

不仅如此,日本的城市建设也发生了转变。

2000年后,东京开始推行“再开发计划”,将老旧商业地块改造为宜居社区,强调“生活品质”而非“投资价值”。政府推出“长租制度”,鼓励租房居住,不再以买房为唯一目标。

这是泡沫后几十年的沉淀,是用数万家庭破碎的代价换来的觉悟。

他们终于明白:房子是拿来住的,不是拿来炒的。

参考资料

日本房地产泡沫兴衰史-人民网-2014年07月14日

观察丨日本房价是怎么跌下来的?-澎湃新闻-2020-09-20