酒师说:酱酒品类自2017年快速发展以来,现在面临深度调整。诸多行业人士结合酱酒品类的爆发,也分析得出,清香型白酒迟早也会复制酱酒品类的爆发式增长路径。那么清香品类到底是否具备“酱酒热爆发式增长的”基因呢?

研酒所 作品

首发于 研酒所

让中国白酒飘香寰宇

自2017年开始,酱酒品类开始快速增长,到2021年酱酒品类热度达到了最高峰。酱酒用短短的5年左右的时间走完了浓香品类将近30多年走的路程。2024年酱酒品类进入深度调整期,进而持续引发整个白酒产业的调整。酱香型白酒以“茅台热”为引领,掀起了一场席卷全国的品类热潮。与此同时2024年发生了一个标志性的事件,就是清香型白酒代表汾酒在财报上首次超越洋河,成为了行业第三。清香型白酒也凭借“纯净口感”和汾酒的复兴逐渐回归大众视野,行业内也引发了新一轮的讨论“清香型白酒是否有可能接替酱酒品类成为行业未来发展的希望与机会?”。本文将从酱香热形成机制、清香型发展现状及核心差异对比三大维度,系统论证分析“酱香热能否在清香型品类复制?”。

一、酱香品类到底是怎么热起来的呢?

回顾酱酒品类从爆发、发展、过热、预冷整个过程来看,酱酒品类的爆发主要收到“外部需求扩张、品类龙头引领、消费扩张升级、产区品牌效应”等因素影响,才有了酱酒品类的大爆发。

一是外部需求扩张。需求扩张来源于“消费者规模”及“消费单价”两个因素的影响。酱酒品类爆发的时间正是滞后于“国明经济快速发展”2年左右的时间。也就是2015年之后国民经济快速发展,短时间集聚了众多的社会财富,进而形成了超强的消费需求。而且在这个时代,也是白酒消费者(通常认为是15-65岁)规模最庞大的的阶段。

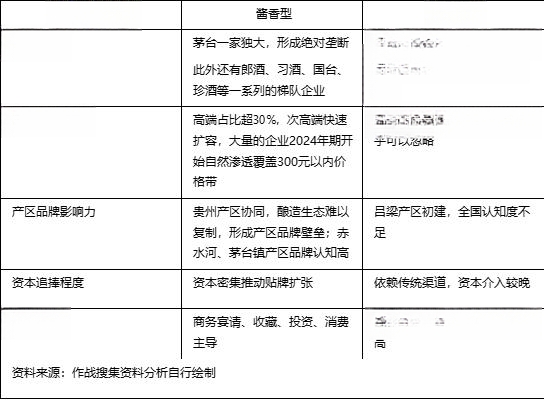

二是超级品牌带动。茅台作为酱香型白酒的绝对龙头,通过千亿级营收和品牌溢价效应,直接拉动了整个品类的市场认知度。2022年酱香酒销售收入达2100亿元,茅台独占近半份额95。茅台的头部效应,让酱酒品类文化得到普及。因为茅台的高端,让消费对酱酒品类有了高端和高品质的认知。因为茅台,所以酱酒品类的消费者是精英人群,酱酒的经销商群体是超级势力群体。从供给端的角度看,茅台才是酱酒品类爆发的核心引擎。

三是文化自信中的消费升级。随着中高收入群体扩大,消费者对“健康饮酒”更加关注,消费观念变成了“喝少一点、喝好一点”;;消费者对白酒“文化内涵”的追求也更上了一个台阶,对“品质、品位”也有了更高的追求。消费升级推动酱香型白酒消费需求的爆发。茅台、习酒、郎酒、国台等品牌通过限量版、年份酒等策略抢占高端市场,形成价格标杆效应,一级他们一些列的宣传推广,有效的扩大了酱酒品类的消费基础。

四是产区集群效应。贵州仁怀、习水、古蔺等核心产区的建设,通过“地理标识+文化赋能”强化了品类独特性。政府主导的产区保护政策(如限制非核心区使用“茅台镇”标签)进一步巩固了竞争优势。酱酒品类的认知始于对“赤水河酿造优质酱酒”的认知。酱酒原产地的认知始于对“茅台镇”的茅台关联度的认知。所以酱酒品类的爆发实质上是赤水河、茅台镇酿酒规模的扩张及酿酒原产地的宣传。

五是资本与渠道的合力驱动。2015年之后,大量的资本开始投资酱酒生产、参与酱酒品牌开发、参与酱酒市场销售。2019年后酱酒企业通过资本注入和渠道下沉(如电商、直播)快速扩张,贴牌模式一度助推市场规模。有茅台的“金融属性”传递至酱酒品类所特有的“涨价营销”让渠道疯狂追捧酱酒。酱酒品类先后经历了“资本热”与“渠道热”。以至于驱动形成了现在任然在持续爆发的“酱酒消费热”。

二、清香型白酒的发展内在逻辑是什么呢?

清香型白酒的复兴以汾酒为核心,不可否认这几年,清香型白酒随着汾酒的发展,特别是玻汾的快速扩张,在白酒行业“攻城略地”,但清香白酒发展逻辑与酱香型存在显著差异。

清香型白酒主力消费覆盖中低价位,高端形象缺失。清香型市场呈现“低端主导+高端萌芽”特征。清香型低端酒主要覆盖20-50元价格带,大约占比约47%左右。清香型高端酒大约600-1000元价格带左右仅占7%左右。汾酒通过“玻汾+青花系列”实现价格带覆盖,但尚未形成类似茅台的全品类溢价。

清香型白酒无法形成产区壁垒。山西吕梁产区被定位为“清香型白酒核心产区”,但消费者认知度较低。与酱香型成熟的“贵州产区矩阵”相比,清香型仍缺乏全国性产区品牌背书。纵观整个白酒行业的发展,酿酒差异的形成基本以秦岭以北(区域较大),西南长江上游优质酒酿造区,东南酿造区。地理的差异、气候的导致了浓香、酱香、清香的香型分类。清香型产区范围超大,产区壁垒难形成。

品类标准升级,助力品类持续健康发展。2023年实施的《清香型白酒新国标》强化了品质标准,推动工艺升级;同时山西政府提出“五年500亿”产能目标,试图通过产业集群复制酱香模式。政策层面推进供给侧的提质,但品类要想持续爆发这还远远不够。

消费群体迭代。清香型白酒凭借“纯净口感”和低刺激特性,更易吸引年轻消费者及国际市场。数据显示,其出口额增速已超过酱香型,成为白酒国际化的重要突破口。清香型白酒深受新一代主力消费人群喜好,是清香型最大的竞争优势之一。

三、核心驱动引擎对比,为何清香型难以完全复制酱香热?

尽管清香型白酒增长势头强劲,但其与酱香型的发展路径存在本质差异,两大品类发展核心驱动因素存在较大差异,具体如下表:

综上所述,短期来看清香型白酒肯定难以复制酱香型白酒的暴热发展路径。清香型缺乏超级品牌和高端价格锚点,且低端市场占比过高,难以快速实现品类溢价。

长期潜力可期但依然难以达到酱酒热度的高度。若汾酒能持续强化高端产品(汾酒青花30),同时政府推动产区整合,如吕梁“清香酒都”建设,清香型或可依托“国际化+年轻化”开辟新增长极,在未来可能形成“浓香、酱香、清香”三雄争霸的格局,但想达到浓香或者酱酒的热度难度却很大。

四、清香型白酒持续爆发突围发展路径

清香型白酒尽管在短期内难以复制“酱酒热”爆发的发展路径,但是清香型白酒发展依然充满着很大的前景。但在如今竞争激烈的白酒行业中,要想突出重围,有所突破,形成品类竞争格局,还需要在以下方面努力。

一是持续打造“清香核心产区”品牌。通过“吕梁产区+杏花村”地理标识,构建类似波尔多葡萄酒的产区价值体系。

二是培育孵化高端化清香白酒品牌。借鉴酱香型“年份酒+文化IP”策略,推动青花系列向千元价格带渗透。力求培育一大批清香型白酒的经营消费人群,有这些人群产生的口碑消费、扩散消费才是品类发展的最强动力。

三是发挥清香型白酒品类特有“清香”标签。强化“纯净健康”的品类标签,针对年轻群体推出低度、时尚化产品,从年轻人开始培育清香型白酒的粉丝。

尽管酱香热的“爆发式增长”难以在清香型完全复制,但清香型有望通过结构性升级和差异化定位,成为中国白酒市场的第二增长极。其成功与否,取决于龙头品牌的高端突破与产区的协同效应。清香型白酒品类的发展未来如何呢?让我们拭目以待。#白酒##发优质内容享分成##研酒所#

【酒研所】专注于品酒、饮酒、品酒、酒营销、酒知识分享的平台。欲收到更多消息,敬请关注