针对国家层级机关事业单位基本养老保险视同缴费年限认定形成的政策体系,各地的执行情况却乱象百出,结合实际执行案例就相关问题作一梳理。

一、视同缴费年限认定政策逻辑体系

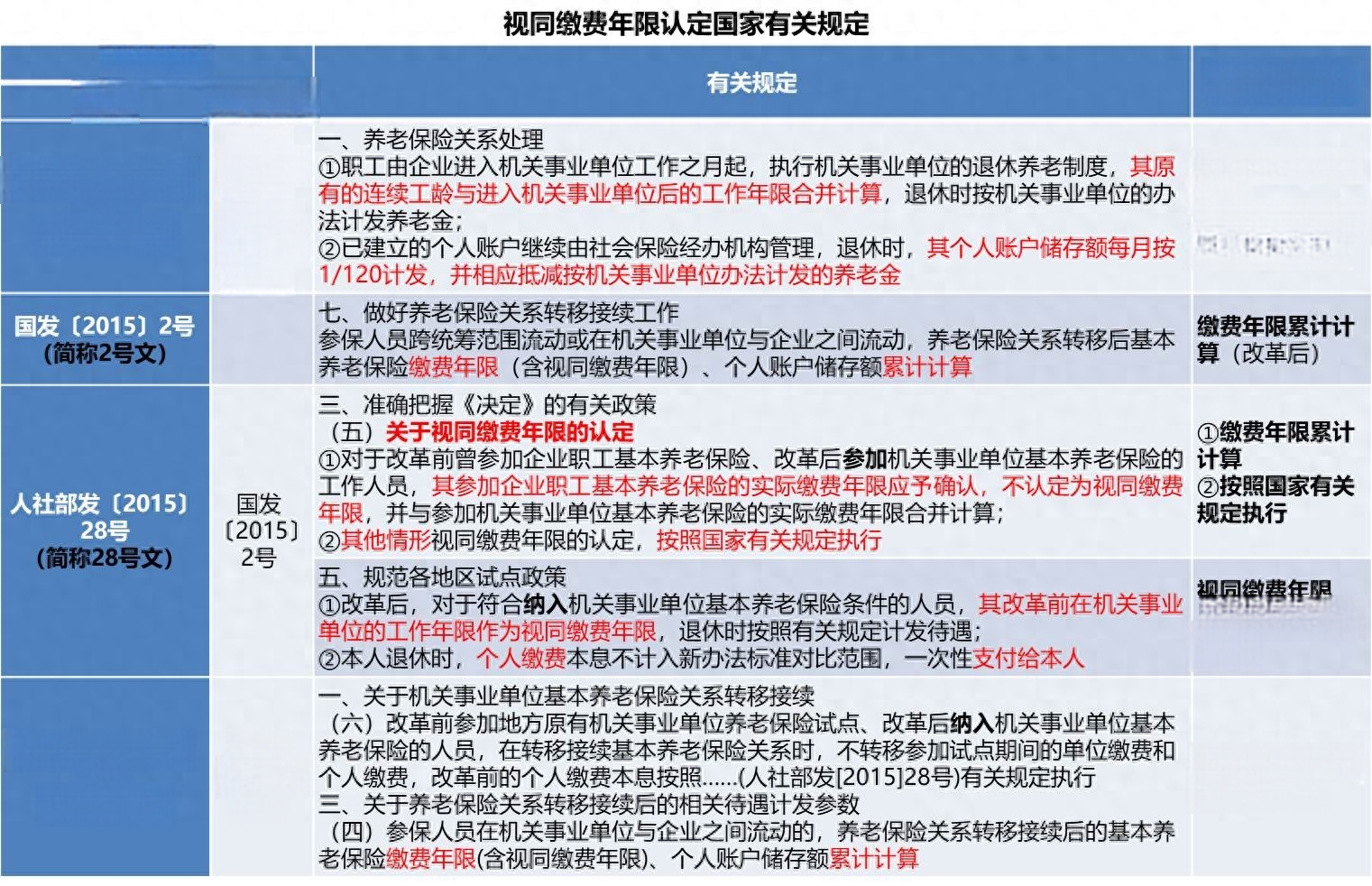

1.视同缴费年限认定国家有关规定

●视同缴费年限认定国家有关规定(见图)

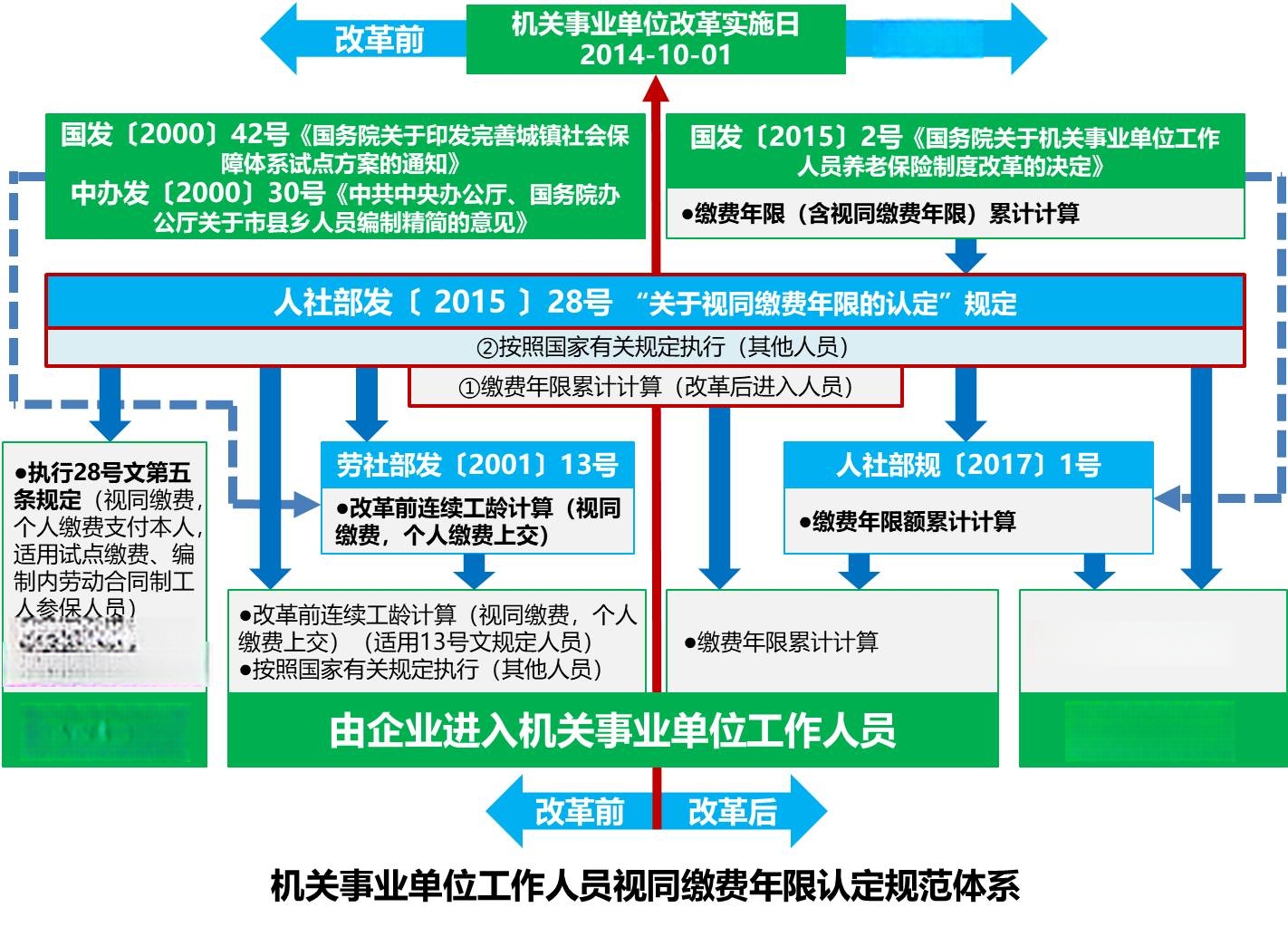

●规范体系基本架构:国家有关部门依据国发〔2000〕42号、中办发〔2000〕30号出台13号文,依据国发〔2015〕2号出台28号文和1号文,形成了改革前后国家层级机关事业单位基本养老保险视同缴费年限认定规范体系的基本架构,基本架构13号文与1号文对应改革前后两个时期,如图所示。

2.视同缴费年限认定政策核心逻辑

●视同缴费年限认定口径(28号文第三条第(五)款):

“关于视同缴费年限的认定”规定:①缴费年限累计计算(改革后进入人员);②按照国家有关规定执行(其他人员)。(简称28号文第①条或第②条规定)

28号文“关于视同缴费年限的认定”规定就是视同缴费年限认定的统一口径(途径或依据),通过主条款与兜底性条款的“双条款”规定,构建了覆盖全人群的视同缴费年限认定框架。

●相关待遇计发参数(2号文第七条、1号文第三条第(四)款)、28号文第①条):

缴费年限累计计算:参保人员跨统筹范围流动或在机关事业单位与企业之间流动,养老保险关系转移后基本养老保险缴费年限(含视同缴费年限)、个人账户储存额累计计算。

2号文是1号文与28号文的制定依据,三者政策逻辑一致,构成改革后流动人员的政策体系,仅规范改革后人员流动问题,与改革前进入人员的处理规则(13号文+28号文第五条)互不交叉。

●改革前工作年限视同缴费兜底条款(28号文第五条):

视同缴费年限(个人缴费支付本人):改革前在机关事业单位的工作年限作为视同缴费年限。

●工龄合并机制(13号文):

原企业连续工龄与机关事业单位工作年限合并(非累计,合二为一),统一按机关事业单位养老保险制度计发养老金,实质上将“企业连续工龄”转化为“机关事业单位工作年限”。

原企业个人账户储存额通过“1/120计发+抵减养老金”实现权益转移,政策清零个人账户是转换机制的代价,但工龄属性已改变。

●视同缴费年限认定机制(13号文+28号文第五条):

改革前连续工龄计算(视同缴费年限,个人缴费上交):①通过28号文第②条规定的政策衔接,执行13号文规定;②依据13号文工龄合并机制,将其在企业的连续工龄转化为机关事业单位的工作年限,成为改革前在机关事业单位的工作年限(个人缴费上交);③依据28号文第五条,改革前在机关事业单位的工作年限认定为视同缴费年限。

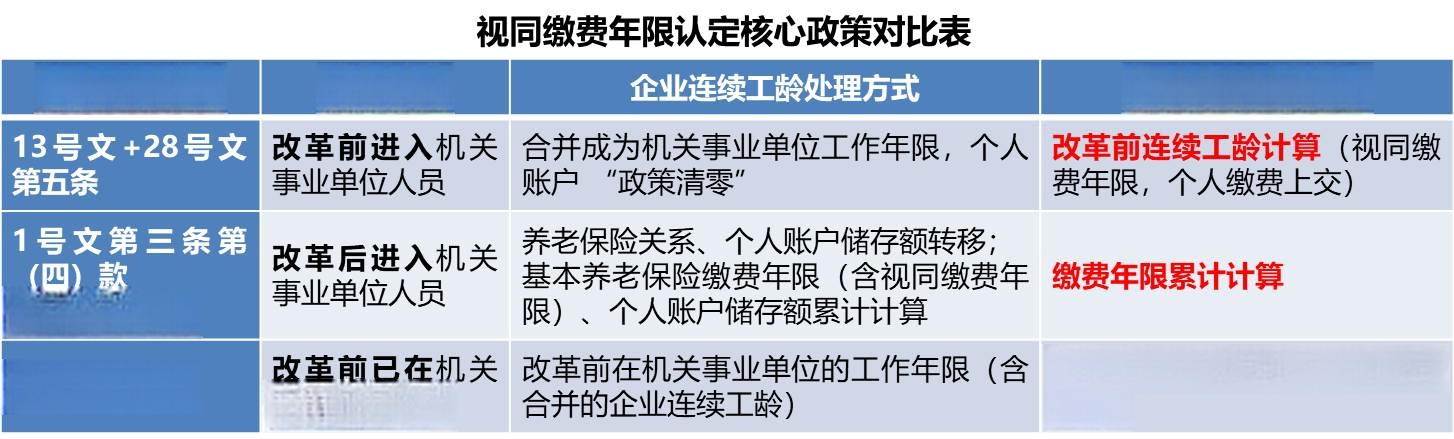

●视同缴费年限认定核心政策对比(见图)

二、视同缴费年限认定执行问题剖析

1.视同缴费年限认定政策体系逻辑自洽

13号文、28号文有关视同缴费年限认定政策逻辑一致,改革前后进入人员处理规则互不交叉,不存在违背政策体系逻辑自洽。视同缴费年限认定有关规定一致性对比如图所示。

2.执行存在的问题

纵观全国各地实际执行状况,绝大多数地区存在有规不依(13号文有关规定得不到执行)、替代执行(执行28号文第①条规定)的问题,造成参保人员普遍性突出的待遇不公问题。

针对改革前由企业进入机关事业单位人员,理应执行“13号文+28号文第五条”规定“改革前连续工龄计算(视同缴费年限,个人缴费上交) ”;但绝大多数地区将28号文第①条规定不区分改革前后,一概将改革前曾参加企业职工基本养老保险的实际缴费年限予以确认,不认定为视同缴费年限,即改革前“缴费年限累计计算”(见图)。

3.执行问题剖析

●案例:某地区发布关于改革前曾参加企业职工基本养老保险人员待遇计发有关问题的纠正通知,根据人社部发〔2015〕28号规定:“对于改革前曾参加企业职工基本养老保险、改革后参加机关事业单位基本养老保险的工作人员,其参加企业职工基本养老保险的实际缴费年限应予确认,不认定为视同缴费年限……。其他情形视同缴费年限的认定,按照国家有关规定执行……”。各地经办机构在计发此类人员养老保险待遇时,如将其改革前参加企业职工基本养老保险的实际缴费年限作为视同缴费年限计算缴费指数的,应及时予以纠正。

纠正通知的依据就是28号文“关于视同缴费年限的认定”规定,包含第①②条“双条款”规定,要求纠正的是“将其改革前参加企业职工基本养老保险的实际缴费年限作为视同缴费年限”的认定,但并没有明确区分适用改革前或后进入的人员。从逻辑上看并不存在原则性的问题,但执行起来问题就会凸显出来,如果针对的是改革前进入的人员就是“纠对”, 如果针对其他人员(改革后进入人员或不符合13号文规定人员)才是“纠错”。

依据通知规定,该地区之前执行13号文有关规定(在企业原有连续工龄视同缴费年限)变更为执行28号文第①条规定(改革前缴费年限累计计算)。那么人们不禁要问开始为什么不执行28号文第①条规定,涉及养老保险权益的政策怎么能朝令夕改说变就变,到底是纠错还是纠对?

●执行问题剖析

分析造成执行乱象的原因主要是各地区对国家有关规定精神领会程度导致贯彻执行的差异,造成视同缴费年限认定有关规定文件的执行问题。

其实,28号文“关于视同缴费年限的认定”第①条规定的政策逻辑非常明晰:

①基于制定依据:作为28号文第三条(准确把握《决定》的有关政策)第(五)款的条文,标题“准确把握《决定》的有关政策”目的性已经十分明确,是需要准确贯彻落实2号文的有关决定,与缴费年限认定相关的条文只有2号文第七条“参保人员跨统筹范围流动或在机关事业单位与企业之间流动,在转移养老保险关系的同时,基本养老保险个人账户储存额随同转移,……转移后基本养老保险缴费年限(含视同缴费年限)、个人账户储存额累计计算”,即改革后流动人员缴费年限累计计算。依据2号文的改革时间效力,28号文第①条规定明确适用于改革后进入机关事业单位的人员(改革前进入人员适用13号文规定)。

②术语差异(“参加”与“纳入”):条文“改革后参加机关事业单位基本养老保险的工作人员”术语是“参加”,而对改革前已经在机关事业单位工作的人员多使用“纳入”表述:“对于符合纳入机关事业单位基本养老保险条件的人员(28号文第五条)”“改革后纳入机关事业单位基本养老保险的人员(1号文第一条第(六)款)”,条文术语差异明确28号文第①条规定针对改革后进入人员。

③基于调整关系:13号文调整对象仍在、法律关系未变,执行具有必然性、不可替代;28号文第①条作为视同缴费年限认定规定主条款,基于“法不溯及既往”“合理衔接、平稳过渡(2号文第四条)”的原则,作出改革后进入人员“缴费年限累计计算”的规定,强调改革前后进入人员的政策差异(改革前进入人员按13号文改革前连续工龄计算,改革后进入人员需缴费年限累计计算),确保两类人员(改革前/后进入)的权益衔接(即不溯及13号文的既得权益,同时保持了与2号文第七条改革后人员流动“缴费年限累计计算”规定的一致性);通过28号文第②条兜底性条款对第①条未涵盖的“其他情形”提供政策衔接路径,回归13号文规定,确保改革前后政策平稳过渡。

④基于政策体系逻辑自洽:如果28号文第①条规定适用改革前进入人员(涉及企业进入人员、编制内劳动合同制工人),则将产生与“同一文件或不同文件”有关规定的内在矛盾,违背政策体系逻辑自洽(违背政策逻辑一致性、法规体系统一性原则),并将导致其执行乱象(有规不依、替代执行等)。

○同一文件(针对编制内劳动合同制工人):28号文第①条规定“缴费年限累计计算”与28号文第五条规定“改革前在机关事业单位的工作年限作为视同缴费年限(个人缴费支付本人)”的内在矛盾。

○不同文件(针对改革前由企业进入人员):28号文第①条规定“缴费年限累计计算”与13号文有关规定“其在企业原有的连续工龄认定为视同缴费年限(个人缴费上交),即改革前连续工龄计算”的内在矛盾。

⑤基于执行时序:即使28号文第①条适用改革前进入人员,但13号文(未废止)有关规定执行在前,其原有的连续工龄与进入机关事业单位后的工作年限已经合并,成为改革前在机关事业单位的工作年限,并对个人账户储存额进行政策清零,个人账户已无储存额,不存在实际缴费问题(实际缴费属性不复存在),不适用28号文第①条规定。依据28号文第五条规定“改革前在机关事业单位的工作年限作为视同缴费年限”。

综上,28号文第①条规定适用改革后参保人员在机关事业单位与企业之间流动的情况。

三、总结

28号文第①条规定,保持与2号文相关规定的一致性,是针对改革后进入机关事业单位的工作人员;对于改革前进入机关事业单位的工作人员等其他情形,应依据28号文第②条规定,执行13号文有关规定:其在企业原有的连续工龄认定为视同缴费年限(个人缴费上交),即“改革前连续工龄计算”。

各地对国家有关规定精神领会程度的差异造成贯彻执行的大相径庭,任何将28号文“关于视同缴费年限的认定”第①条规定不区分改革前后,一概将改革前曾参加企业职工基本养老保险的实际缴费年限予以确认,不认定为视同缴费年限,属于违规替代执行的错误认定行为,需要引起相应地区有关部门的深思并纠正错误认定行为,使13号文有关规定得以贯彻执行。

针对视同缴费年限认定,应从整体系统性出发,依据国家相关政策体系基本架构,精准领会有关规定精神,并结合改革前后的实际情况,确保执行规范统一,做到公正合理,保证参保人员正当的养老保险权益。