作者:满在朋、李子安

摘要

■ 投资逻辑

煤化工扩产前景分析:据我们测算,假设目前推进中的项目在未来五年完全投产,则未来五年年平均新增现代煤化工产能耗煤量不少于3714万吨,约为18-24E年均水平的2.1倍,且主要为新疆煤制燃料产能。现代煤化工主要指以煤气化、液化为核心工艺的化工产业,我们按工艺与政策是否支持,将相关工艺划分为煤制燃料与煤气化制化工原料。

(1)煤制燃料:已投产煤制气/煤制油项目总产能分别为74.55亿方/978万吨,占全国天然气/成品油产量比重仅3.2%/2.3%。目前推进中的煤制气/煤制油项目各至少12个(新疆10个)/4个(新疆2个),对应总年产能420亿方/956万吨,未来5年有望投产的煤制燃料项目预计远超过去15年的总和。低价疆煤的应用有望解决项目经济性问题。

(2)煤气化制化工原料:新增耗煤量较大的工艺包括煤制甲醇、煤制乙二醇与煤基合成氨。①煤制甲醇:2023年我国煤头甲醇产量占比为83.9%。我国甲醇产量保持增长,且开工率无惧产能投放,稳中有升。目前国内推进中的煤制甲醇项目年产能至少约3316万吨,或使未来5年新增产能年化增长23.9%。②煤制乙二醇:19-23年我国乙二醇产量增速约20%,2023年以来产量增长的驱动因素由产能变成开工率,2024年全国新增产能仅1套30万吨,未来产能释放速度或维持低位。③煤基合成氨:目前煤占合成氨原料比重79%。2022年以来,随着产能置换项目落地与合成氨的广泛应用,我国合成氨产能止跌回升,2023我国合成氨产能7411万吨/年,同比增长8.6%,预计未来保持产能投放。

产业政策与能源安全引导煤制燃料扩产,近期大型项目出现新进展。(1)煤化工产业政策限制煤制化工原料扩产,2023年7月发改委等颁布《关于推动现代煤化工产业健康发展的通知》,未来煤制化工原料的扩产将极为受限。但《通知》开头即将煤制气、煤制油从限制概念中剔除。(2)煤炭扩产是我国能源自主的必由之路。2023年我国原油/天然气对外依存度分别为72%/42%。(3)疆煤资源丰富,探明可采储量190亿吨,全国第四;疆煤开采成本低,露天煤矿占全国22%,明显高于新疆9.7%的原煤产量比重。目前中东部煤炭产量增速放缓,政策引导新疆由煤炭应急储备基地升级为煤炭保供基地,未来疆煤有望继续扩产。在此背景下,煤化工作为煤炭重要消纳手段,未来势必更多落地新疆。(4)大型项目出现边际进展,2024年10月8日,国能集团哈密能源集成创新基地项目开工,一阶段投资900亿元。

现代煤化工扩产利好气化炉、深冷设备、空分设备、仪器仪表等设备需求。设备占现代煤化工项目投资额的55%。(1)气化炉是煤气化的核心设备,技术壁垒很高,年处理原煤25万吨的气化炉进口品牌单台造价接近1亿元,国产气化炉价值量约为进口的1/3。粉煤气化或逐步在国内市场占据工艺主导。国产航天炉在粉煤气化工艺中市占率超过50%,但国内仍有GSP炉、壳牌炉等海外产品在应用中。(2)空分设备在现代煤化工项目中用量较大,10亿方煤制气/10万吨煤制乙二醇/10万吨煤基合成氨年产能分别约配置8.9/1.9/1.2万Nm3/h的空分装置。空分设备国产化率70%以上,杭氧股份一家独大,技术比肩全球顶尖水平。(3)深冷设备用于气体的液化、分离、净化等,目前煤化工项目以国际气体巨头承建为主,国内玩家极少,核心部件板翅式换热器存在翅片设计、传热计算等技术壁垒。(4)透平压缩机属于高端风机,应用于大型流程工业中,2020年市场空间105亿,主要玩家为沈鼓、陕鼓与海外巨头。(5)仪器仪表价值量约占现代煤化工投资额的4%,竞争格局非常分散,外资占据高端市场,以控制阀为例,国产替代空间在50%以上。

投资建议

现代煤化工项目进展加快,相关设备国内均有企业有深厚技术积累与订单经验。建议关注国内空分设备龙头杭氧股份、国内透平压缩机龙头陕鼓动力。

目录

一、扩产梳理:现代煤化工年新增产能有望翻倍,主要是新疆的煤制燃料产能

1.1 现代煤化工简介:主要工艺流程为气化和直接液化

1.2 扩产前景分析:新增产能有望翻倍,主要是位于新疆的煤制燃料产能

1.2.1 煤制燃料

1.2.2 煤气化制化工原料

二、扩产背景与边际变化:产业政策与能源安全引导煤制燃料扩产,近期大型项目出现新进展

2.1 煤化工产业政策限制煤制化工原料扩产,但并未限制煤制燃料扩产

2.2 煤炭扩产是降低我国能源对外依存、保障我国能源安全的必由之路

2.3 疆煤扩产确定性高,煤化工项目是疆煤消纳的重要手段,落地新疆成为必然

2.4 大型项目出现边际进展,或为本轮煤化工扩产进度加快的标志

三、现代煤化工扩产利好气化炉、空分设备、深冷设备、压缩机等设备需求

3.1 气化炉

3.2 空分设备

3.3 深冷设备

3.4 透平压缩机

3.5 阀门、仪器仪表

四、投资建议

五、风险提示

正文

一、扩产梳理:现代煤化工年新增产能有望翻倍,主要是新疆的煤制燃料产能

1.1 现代煤化工简介:主要工艺流程为气化和直接液化

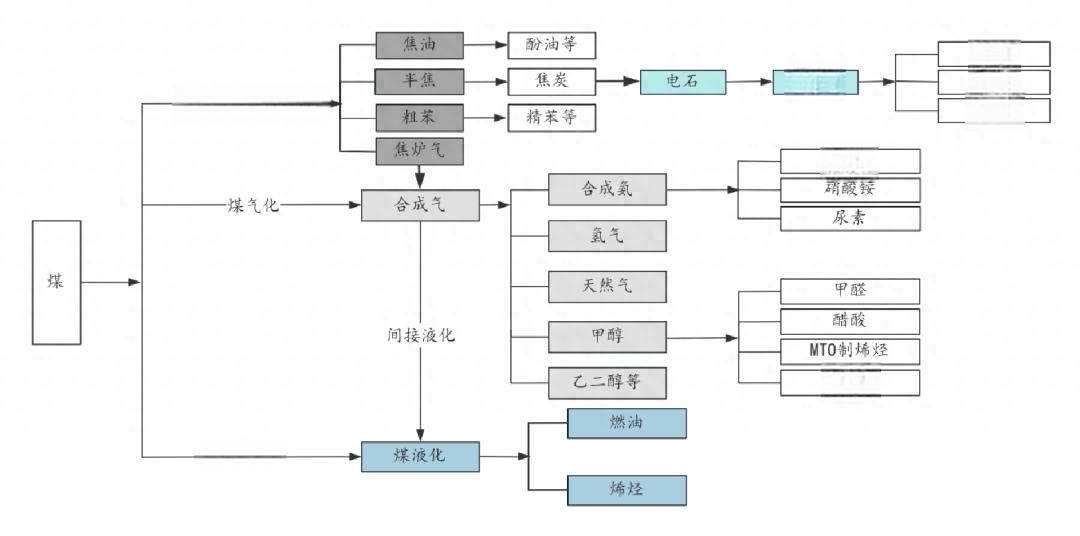

煤化工是指以煤为原料,通过化学加工将其转化为气体、液体和固体燃料以及化学品的过程。根据政府网站和中国能源报,煤化工主要工艺流程分为煤的热解、气化与直接液化等。

图表1:煤化工工艺流程示意图

来源:濮阳市工业和信息化局、中国能源报、国际煤炭网,国金证券研究所

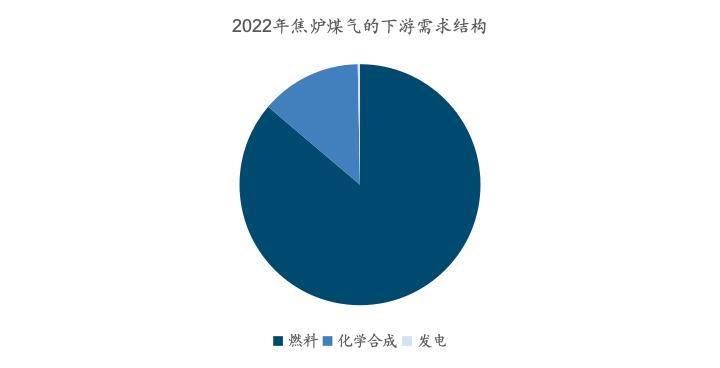

根据国际煤炭网,煤热解(煤干馏)是指煤在隔绝空气条件下,受热分解生成煤气、焦油、粗苯和焦炭的过程。不同原料煤由于其煤化程度不同,热解处理时适用不同的温度,一般来说煤化程度越高,热解所需的温度就越高,900-1100℃的高温干馏工艺又称煤焦化。焦油与粗苯含有高比例的芳香化合物与环烃,在进一步分馏加工后可以提取沥青与多种精制芳香烃;焦炭既可以用于钢铁冶炼,也可以与生石灰反应制取电石,后者与水反应可以制取重要化工原料乙炔;焦炉煤气中富含H2、CH4等,目前主要用于燃烧供热,少部分用于化工合成,根据智研咨询,2022年燃料用/化学合成用焦炉煤气消费量占比分别为86.2%/13.5%。

图表2:焦炉煤气大部分用于燃料,少部分用于化工合成

来源:智研咨询,国金证券研究所

根据生态环境部《现代煤化工建设项目环境准入条件(试行)》,现代煤化工是指以煤为原料,采用新型、先进的化学加工技术,使煤转化为气体、液体或中间产品的过程,主要包括以煤气化、液化为龙头生产合成天然气、合成油、化工产品等的能源化工产业。由于煤热解产业不会应用到煤气化、液化这两个现代煤化工的核心工艺,因此我们本文暂不介绍煤热解相关工艺的产能情况。

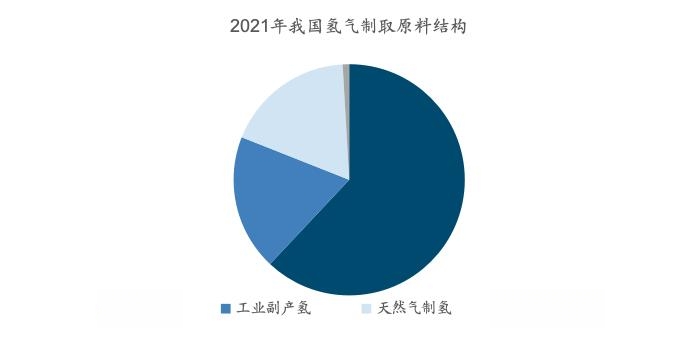

根据北极星火力发电网,煤气化是指煤在特定的设备内,在一定温度及压力下使煤中有机质与气化剂(如水蒸气、氧气)发生一系列反应,将固体煤转化为富含H2、CO、CH4等可燃气体的合成气的过程。根据中国能源报,煤气化技术是发展煤基化学品(氨、甲醇、二甲醚等)、煤基液体燃料、先进的IGCC发电、多联产系统、制氢、燃料电池等过程工业的基础,是属于这些行业的关键技术、龙头技术和共性技术。合成气是重要的有机合成原料,主要成分H2、CO、CO2可以一步反应制取甲醇,甲醇是煤制烯烃的核心中间体,也是下游甲醛、醋酸等化工产成品的原料,同时也可以作为环保燃料。煤是目前我国氢气生产中占比最大的原料,根据国际氢能网,2021年煤制氢占产量比重为62%。氢气是合成氨工艺中重要的原材料,因此煤基工艺在合成氨中也占据非常重要的地位。除生产化工品外,合成气可经费托合成制取清洁燃料,即煤间接液化工艺,还可经甲烷化反应制取天然气。

图表3:煤是我国氢气生产的主要原材料

来源:国际氢能网、中国煤炭工业协会,国金证券研究所

根据国家能源局,煤直接液化是指在高温、高压条件下,在催化剂和溶剂作用下对煤中大分子进行裂解加氢,直接转化成液体,再进一步加工精制成汽油、柴油等燃料油。根据光明日报,2022年国家能源集团自主研发的“煤直接液化二代技术”通过验收,可设计、建设单系列200万吨/年煤直接液化装置,达到国际领先水平。

1.2 扩产前景分析:新增产能有望翻倍,主要是位于新疆的煤制燃料产能

本部分将梳理与现代煤化工工艺(气化、直接液化)相关的产能,并结合现有信息,对未来每年现代煤化工新增产能进行定量分析,从而对相关设备需求提供指引。

首先,我们将煤直接液化与煤气化中的煤间接液化合并为煤液化(煤制油)一起介绍,同时按照政策支持程度,将煤气化中的煤制天然气与煤液化合并为煤制燃料,在第一部分中介绍。然后,我们将煤气化工艺中剔除煤间接液化与煤制天然气的部分,合并为煤气化制化工原料进行介绍。我们介绍的主要流程包括煤制甲醇、煤制乙二醇与煤基合成氨。

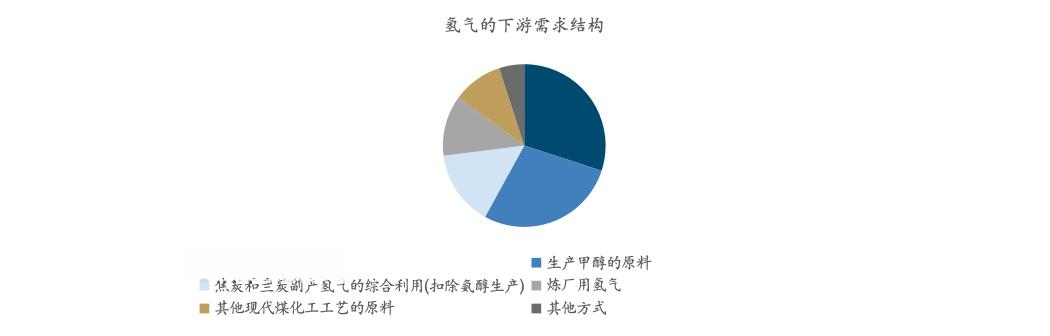

需要补充说明的是,我们在煤制燃料与煤气化制化工原料的部分,均不单独介绍煤制烯烃与煤制氢。根据科学网,煤制烯烃第一步是煤制甲醇,第二步是甲醇制烯烃,因此煤制烯烃相关产能情况与煤制甲醇板块合并梳理。根据国际氢能网,氢气的下游应用中,生产合成氨/甲醇的中间原料占比分别为30%/28%,生产煤液化、煤制天然气、煤制乙二醇等的中间原料占比为10%,焦炭和兰炭副产氢的综合利用(已扣除制氨醇的用量)占比约为15%,因此已经有占下游总需求83%的氢气,要么已经被统计在上述制氨醇的用量里,要么是焦炭和兰炭的副产品,而不是来自煤直接制取,再考虑到煤制氢占氢气总产量比重为62%,距离100%仍有差距,因此剩余未分析的煤制氢产能较少,所以不单独分析煤制氢产能。

图表4:煤制氢产量占比虽高,但氢气大部分都作为煤化工的原料使用

来源:国际氢能网,国金证券研究所

在测算完各工艺的新增产能前景后,我们将每年新建产能对应的耗煤量折算出来,以便对近几年与未来几年新增的现代煤化工实际投资量做出时间序列上的比对分析。本部分的分析结论如下图所示:我们认为未来五年平均每年新增现代煤化工产能对应的耗煤量不少于3714万吨(由于煤制乙二醇、煤基合成氨扩产量的不确定性较大,因此暂不包含在此处计算内),即2018-2024E年平均水平的2.1倍。从工艺上看,未来绝大部分产能增量来自煤制燃料,特别是煤制天然气;而煤制燃料的绝大部分预计新增产能都将建设在新疆。下文我们将按照上文顺序,对各工艺进行逐个梳理。

图表5:未来五年年平均新增现代煤化工产能耗煤量不少于3714万吨(即18-24年平均水平的2.1倍)

来源:其亚集团官网、现代煤化工公众号、政府网站、《中国化工信息》、陕鼓集团官网、超级石化、氮肥与甲醇技术网、新疆石油及化工工业博览会、煤化工信息网、中国电石工业协会、新疆招标网、煤化客、新疆日报、煤炭深加工现代煤化工、陕西省企业家协会、智研咨询、中国石化新闻网、中化新网、人民日报、中塑在线、中国石油和化工公众号、国际氢能网、化化网煤化工、色母粒产业网、国家能源局、观研报告网、中国氮肥工业协会、华经产业研究院、航天工程2023年年报、头豹研究院、西部网,国金证券研究所

1.2.1煤制燃料

1.2.1.1现有产能梳理:煤基占全国总产量比重极低

目前全国已投产的煤制天然气项目仅有4个,总年产能共计74.55亿方。根据北极星能源网、重庆石油天然气交易中心与金联创,我国目前已投产的煤制天然气项目仅有4个,其中新疆地区2个,总年产能33.75亿方;内蒙古地区2个,总年产能40.8亿方。

图表6:已投产的煤制天然气项目共有4个,总年产能74.55亿方

来源:公司官网,Wind,国金证券研究所

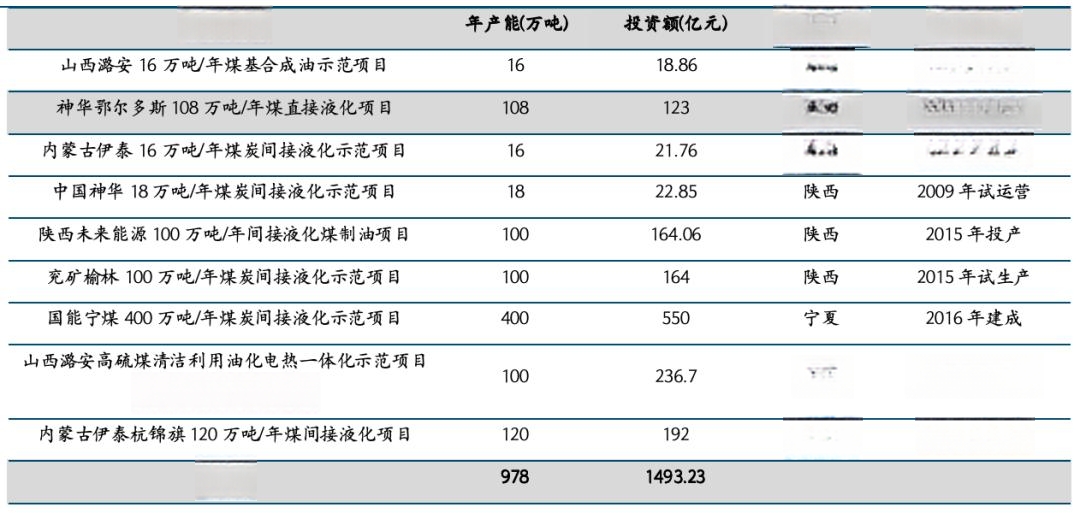

图表7:图表7:已投产的煤制油项目共有9个,总年产能978万吨,煤直接液化项目仅1个

来源:中国煤炭工业协会、政府网站、观研天下、人民网、中国网、国际煤炭网、兖州煤业官网,国金证券研究所(注:中国神华18万吨/年煤炭间接液化示范项目投资额由以下两个示范项目的平均投资额推算而来:山西潞安16万吨/年煤基合成油示范项目、内蒙古伊泰16万吨/年煤炭间接液化示范项目)

整体来看,现有煤制气、煤制油产能占比极低。具体而言,根据重庆石油天然气交易中心和《中国天然气发展报告2024》,2023年全国天然气/成品油产量分别为2324亿方/42835.8万吨,即使现有煤制气/煤制油产能全部满产,对应产量占全国总产量比重也仅分别为3.2%/2.3%。

1.2.1.2规划中产能梳理:规划中煤制气产能较多,项目地集中在新疆

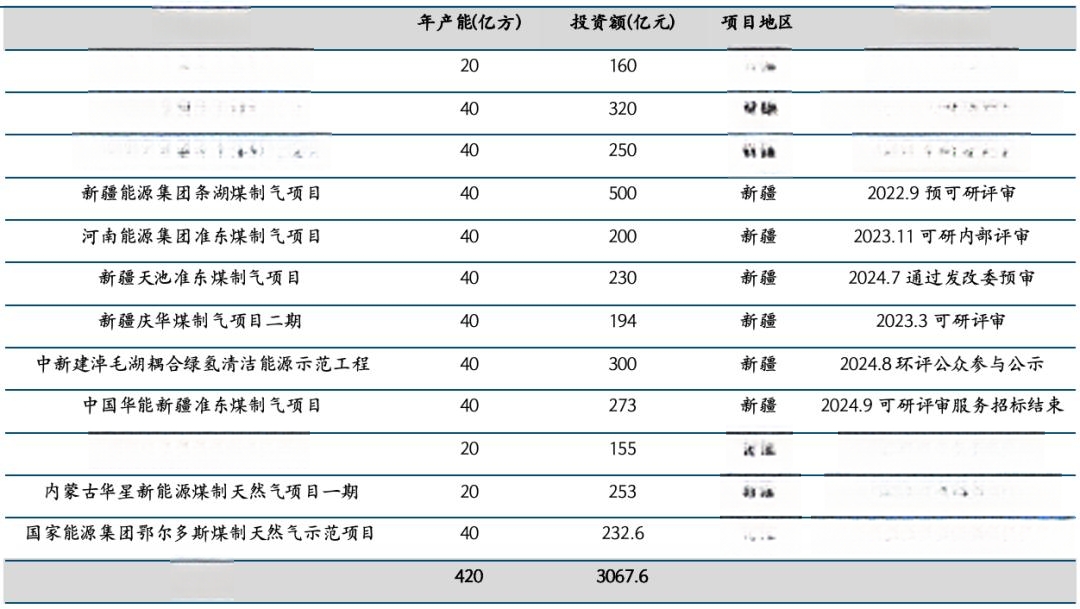

目前推进中的煤制天然气项目较多,集中分布在新疆地区。据不完全统计,目前正在推进的煤制气项目共有12个,总年产能约为420亿方,其中新疆10个,总年产能360亿方;内蒙古2个,总年产能60亿方。

图表8:推进中的煤制天然气项目中至少有12个,总年产能不低于420亿方

来源:其亚集团官网、现代煤化工公众号、政府网站、《中国化工信息》、陕鼓集团官网、超级石化、氮肥与甲醇技术网、新疆石油及化工工业博览会、煤化工信息网、中国电石工业协会、新疆招标网、煤化客,国金证券研究所

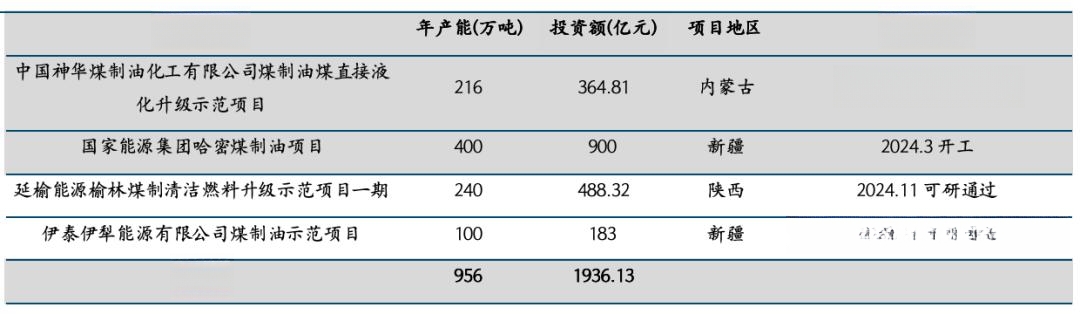

目前推进中的煤制油项目较少,但新疆在项目地区中的占比同样明显提高。据不完全统计,目前正在推进的煤制油项目仅约4个,总年产能约956万吨,其中国家能源集团哈密煤制油项目与中国神华煤制油化工有限公司煤直接液化升级示范项目应用煤直接液化工艺,总年产能616万吨。地区分布方面,新疆2个,总年产能500万吨;陕西1个,总年产能240万吨;内蒙古1个,总年产能216万吨。新疆在本轮煤制油扩产中的占比明显提高。

图表9:推进中的煤制油项目仅约4个,总年产能956万吨,其中煤直接液化项目2个

来源:新疆日报、煤炭深加工现代煤化工、煤化工信息网、陕西省企业家协会,国金证券研究所

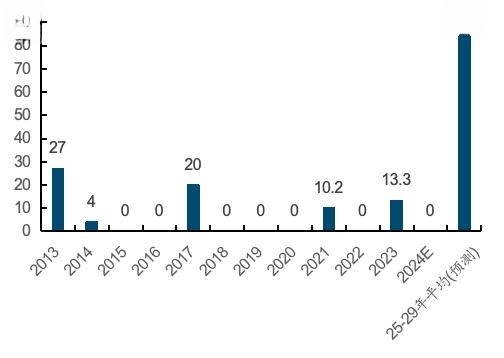

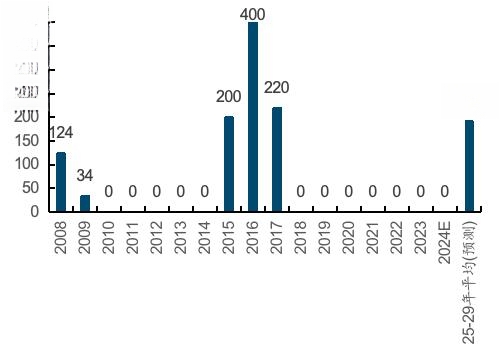

根据自然资源保护协会2016年7月发布的《煤化工产业煤炭消费量控制及其政策研究》里的数据估算,1亿立方米煤制气/1万吨煤制油的年产能分别对应的年耗煤量为23.0/3.6万吨。对于推进中的煤制燃料项目,我们假设五年可以完全投产。根据以上分析,我们可以直观地得出煤制燃料行业未来五年的扩产情况,即未来五年有望投产的煤制燃料项目预计远超过去十五年的总和。

图表10:煤制天然气新增产能汇总(亿方/年)

来源:政府网站、国际煤炭网、北极星能源网、金联创、中化新网,国金证券研究所

图表11:煤制油新增产能汇总(万吨/年)

来源:观研天下、中化新网、人民网、中国危化品物流网、中国石油和化学工业联合会煤化工专业委员会、光明日报、宁夏煤业官网、中国煤炭工业协会,国金证券研究所

图表12:未来五年有望投产的煤制燃料项目预计远超过去十五年的总和

来源:《煤化工产业煤炭消费量控制及其政策研究》,国金证券研究所

1.2.1.3煤制燃料经济性:低价疆煤有望解决项目经济性这一限制扩产的根本原因

煤制燃料经济性较差,或为前期产能投放较少的根本原因。首先分析煤制天然气。根据《中国天然气发展报告2024》,2023年全国天然气产量2324亿方,进口天然气1656亿方,因此我国天然气消费结构中,国产天然气仍然占主要部分。根据《2060年中国工业天然气价格预测及产业发展建议》,2023年我国国产天然气成本由低到高分别为常规气、致密气、煤层气、页岩气、煤制气,可见煤制气为成本最高的国产天然气生产方式。具体而言,2023年常规气/致密气/煤层气/页岩气/煤制气的制取成本分别为0.8/1.0/1.6/1.8/1.9元/方。

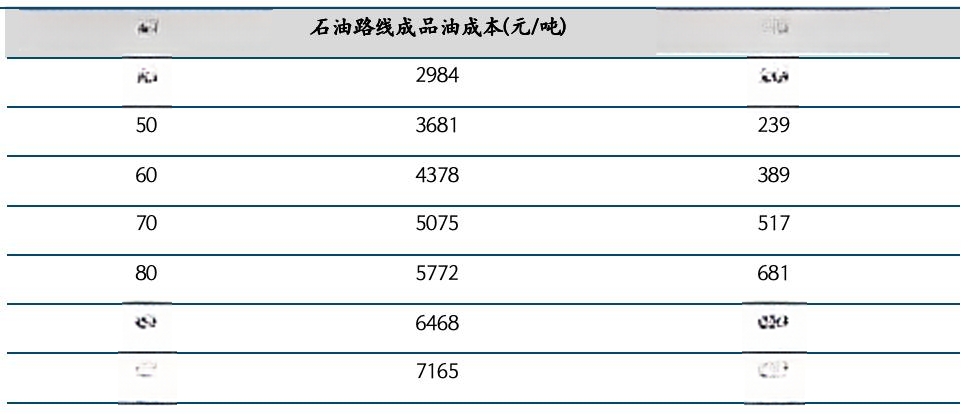

我们接下来分析煤制油的经济性。根据《现代煤化工行业竞争力分析及高质量发展路径研究》,当布伦特原油价格在50/60/70美元/桶的时候,对于一个100万吨/年的煤制油项目来说,竞争煤价(使得煤制成品油的成本与原油制成品油成本相同的煤价)约为239/389/517元/吨。但根据Wind,目前有煤制油产能的地区的煤炭价格,在过去多年时间里,极少低于国际油价对应的竞争煤价水平,因此存量煤制油项目经济性堪忧。煤制油项目对投资方的资金与技术实力提出了极高要求,考虑到国际油价的波动性,2017年之后在疆外建设新的煤制油项目就几乎没有任何经济性了。

图表13:不同原油价格下的间接法煤制油项目对应的竞争煤价

来源:《现代煤化工行业竞争力分析及高质量发展路径研究》,国金证券研究所

图表14:煤炭价格极少低于国际油价对应的竞争煤价水平,存量晋陕蒙煤制油项目经济性堪忧

来源:Wind,国金证券研究所

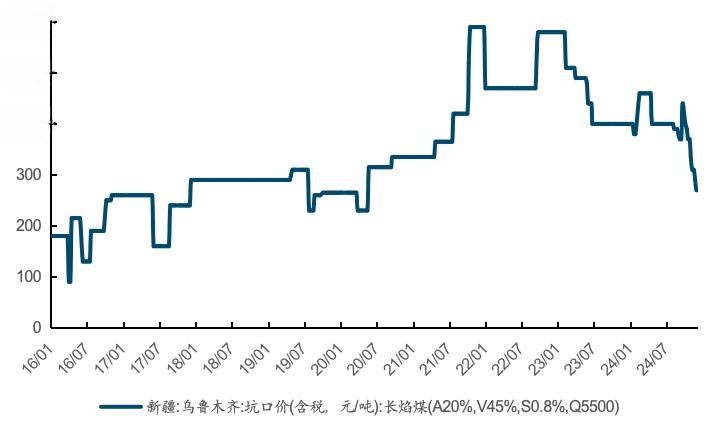

目前新疆地区的煤炭价格,可以使得当地的煤制燃料项目存在经济性。我们先看煤制天然气。根据前瞻产业研究院与《2060年中国工业天然气价格预测及产业发展建议》,2013年已投产的大唐克旗项目由于利用的是锡林郭勒、赤峰等地的褐煤,原料成本更高,单方产气成本高达1.7-1.9元;而如果煤价为350元/吨,煤制气生产成本约1.5元/方,该成本高于致密气,但低于煤层气与页岩气。煤层气与页岩气占据我国天然气产量的一席之地,根据《中国天然气发展报告2024》,2023年我国煤层气/页岩气产量分别为117.7/250亿方,总计占国内天然气产量的15.8%,因此如果煤制天然气的生产成本低于煤层气与页岩气,则可以认为煤制气具有一定经济性。根据Wind,2024年12月13日新疆乌鲁木齐长焰煤(A20%,V45%,S0.8%,Q5500)的含税坑口价为270元/吨,所以以目前新疆的煤炭价格,建设地在新疆的煤制气项目有经济性。再来看煤制油,根据我们前文分析,270元/吨的煤价可以使得一个100万吨/年的煤制油项目在布伦特原油价格为60美元/桶的时候有经济性,因此当前新疆的煤制油项目存在经济性。

图表15:新疆较低的煤炭价格可以使得煤制气、煤制油项目均有经济性

来源:Wind,国金证券研究所

西气东输四线管道开工,有望顺利解决新疆煤制天然气项目的产成品运输问题。根据人民日报,2024年西气东输四线天然气管道工程中的吐鲁番至哈密段正式投产。根据国资委网站,西气东输管道年总输送能力770亿方,而四线管道年设计输气量达150亿方,增输改造后可达300亿方。西气东输四期的投产有望顺利解决新疆煤制气的运输问题。

1.2.2煤气化制化工原料

1.2.2.1煤制甲醇:未来年新增产能或高于过去数年平均水平

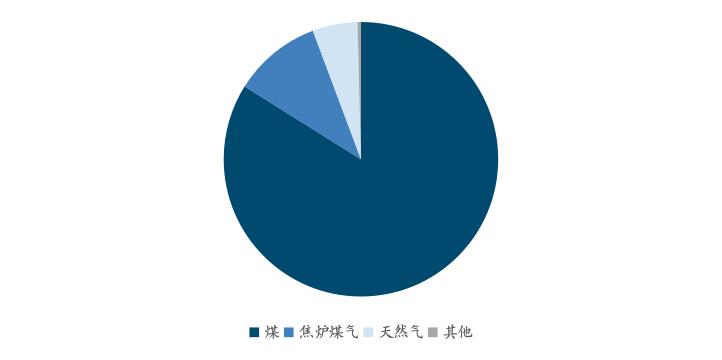

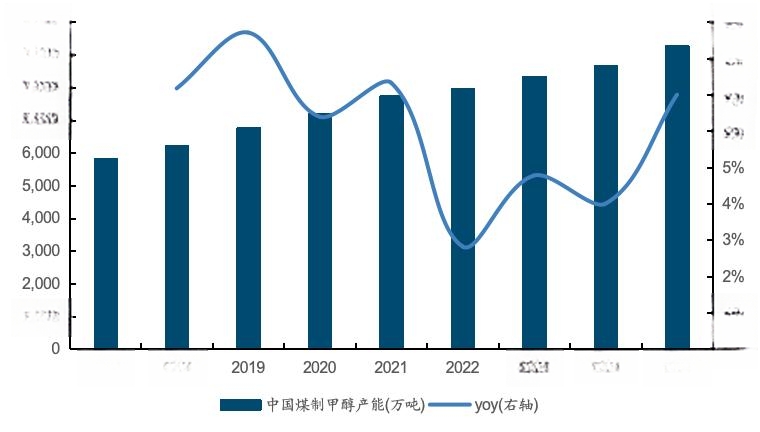

煤是我国甲醇生产的主要原料,但新增产能中煤头占比有所下降。根据中化新网,2023年我国煤头甲醇产量为6975.3万吨,占总产量的83.9%,其中采用新型先进煤气化技术的产量达到6742.5万吨,占总产量的81.1%。但以煤为原料的新增产能仅380万吨,连续四年下降,以焦炉煤气、矿热炉尾气等废气为原料的产能增加。

图表16:煤是我国甲醇生产的主要原料

来源:中化新网,国金证券研究所

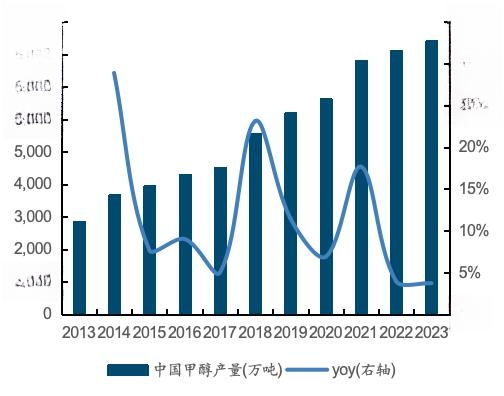

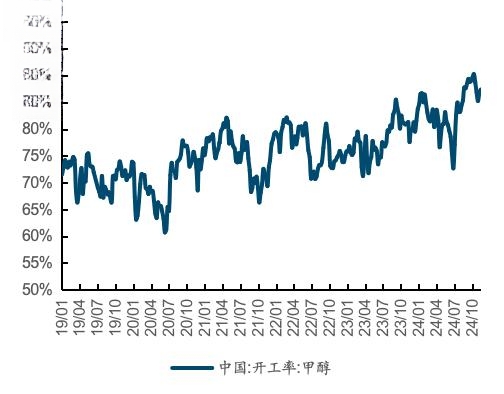

我国甲醇产量长期增长,2021年随着部分产能投产与甲醇开工率的明显上扬,甲醇产量实现了较快增长,近两年产量增速虽有所放缓,但整体开工率仍稳中有升。过去十年甲醇产量增长的波动整体与经济周期吻合。

图表17:我国甲醇产量21年高增后增速有所放缓

来源:中国石化新闻网、中化新网、华经产业研究院,国金证券研究所

图表18:21年起甲醇开工率稳中有升

来源:Wind、隆众资讯,国金证券研究所

煤制甲醇产能未来有望保持平稳增长。近年来煤制甲醇产能保持个位数增长,根据我们测算,2023年我国煤制甲醇年产能达8339万吨,同比增长4.8%。根据期货日报,2024年我国甲醇装置新投产420万吨,同比增加4%;展望未来,2025年甲醇产能预计新增820万吨,同比增长7%(考虑到近年新增产能中煤头占比有所下降,预计24/25年煤制甲醇产能增速或略低于4%/7%),但未来投产的甲醇产能主要为上下游一体化装置,即已经配备甲醇消纳产能。

图表19:煤制甲醇产能25年有望实现平稳增长

来源:智研咨询、中国石化新闻网、中化新网,国金证券研究所(注:假设2022年煤占甲醇原料的比重相比2021年不变)

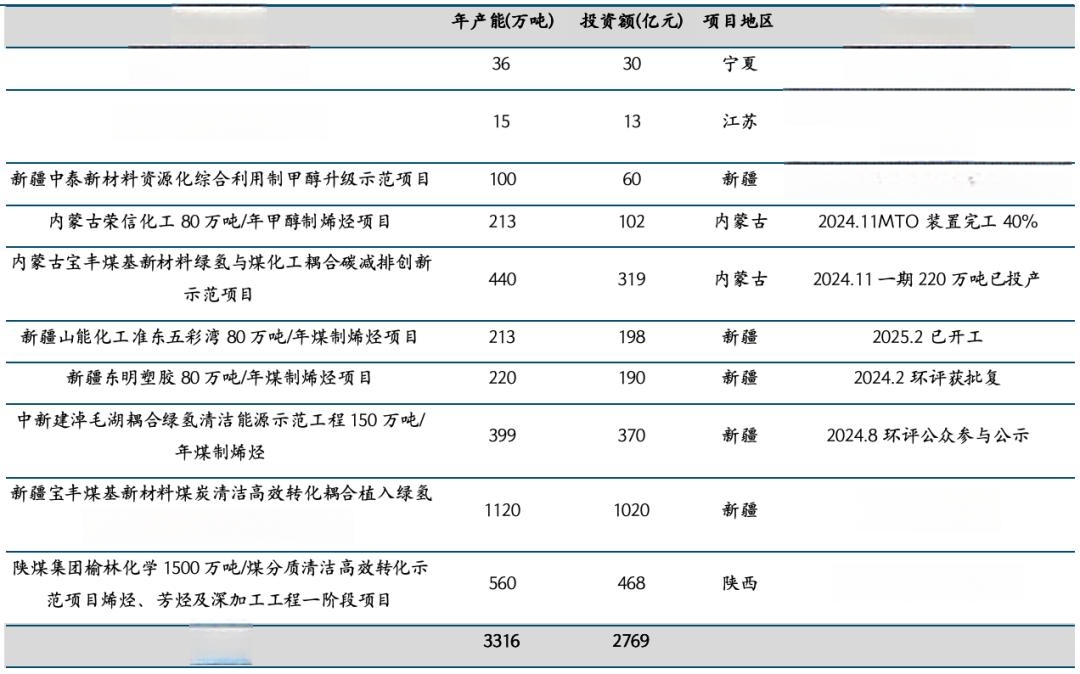

下方展示了部分国内未来有望新建投产的煤制甲醇项目,这些项目产能总计约3316万吨/年。假设这些项目未来5年陆续投产,有望为煤制甲醇总产能贡献23.9%的年复合增长率。(注:根据人民日报,运用第三代甲醇制烯烃技术,生产1吨烯烃产品约消耗2.66吨甲醇。除内蒙古宝丰与新疆宝丰的项目直接引用规划产能数据外,其他所有项目均使用该参数将烯烃产量折算成甲醇消耗量。陕煤榆林化学二期、宁夏冠能新材料项目、江苏新恒盛搬迁技改项目投资额由其他7个项目的平均投资额推算得来。新疆宝丰项目投资额由新疆山能化工、新疆东明塑胶、中新建淖毛湖三个项目的平均投资额推算得来。由于一期220万吨甲醇产能已投产,内蒙古宝丰未来投资额为项目总投资额的2/3。结果保留整数。)

图表20:国内推进中的煤制甲醇项目(不完全统计)

来源:政府网站、中塑在线、中国石油和化工公众号、《中国化工信息》、国际氢能网、化化网煤化工、色母粒产业网、西部网,国金证券研究所

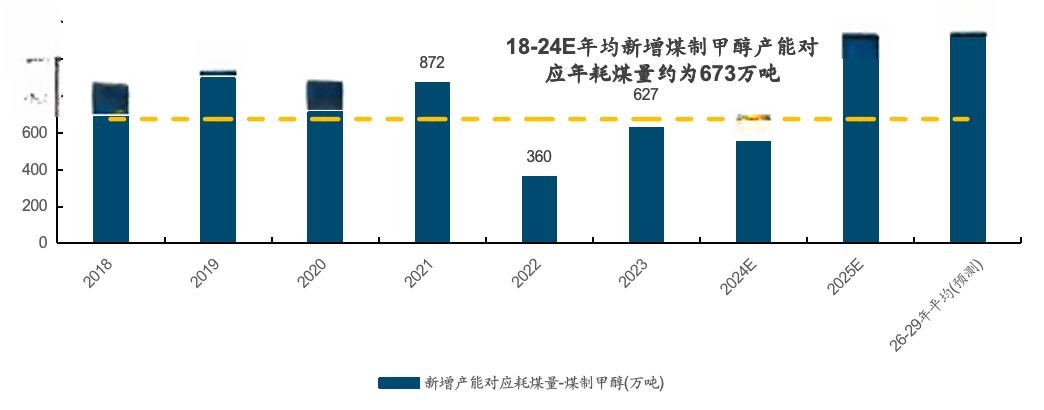

根据人民日报,生产1吨甲醇约用煤1.65吨。对于推进中的煤制甲醇项目,我们假设其5年内可以完全投产,根据以上分析,我们可以直观地得出煤制甲醇行业未来五年的扩产情况,即未来五年有望投产的煤制甲醇项目或明显高于过去数年的平均水平。

图表21:煤制甲醇产能未来年新增产能或明显高于过去数年平均水平

来源:智研咨询、中国石化新闻网、中化新网、人民日报、政府网站、中塑在线、中国石油和化工公众号、《中国化工信息》、国际氢能网、化化网煤化工、色母粒产业网,国金证券研究所

四、投资建议

现代煤化工项目近来进展加快,涉及到的设备,如气化炉、深冷装备、空分设备、仪器仪表等,国内均有相关企业有深厚的技术积累与订单承接经验。我们建议重点关注杭氧股份(空分设备)、中泰股份(深冷装备)、陕鼓动力(压缩机)、航天工程(气化炉),建议关注川仪股份(仪器仪表)。

五、风险提示

宏观经济下行风险:如果宏观经济超预期下行,相应煤化工产成品价格可能受需求不振的影响下行,从而抑制企业投资煤化工项目的积极性,从而对相关设备需求带来不利影响。

能源价格波动风险:如果原油、天然气价格下跌,而原煤价格坚韧,则煤化工产品经济性可能进一步受损,影响企业资本开支和采购生产设备的需求。

项目建设进度不及预期风险:煤化工项目建设存在政策、资金、市场环境等多方面不确定性,也受上游煤炭产能扩张进度的影响,项目建设进度可能不及预期,从而使得相应设备需求兑现不及预期。

行业竞争加剧风险:煤化工项目整体投资额较大,项目技术路线更加复杂,对相关设备的性能、质量要求可能较高。部分外资企业的历史更加悠久,安全记录较多,相比其他项目,煤化工项目的业主方在采购设备时可能会更加偏向于此类企业,从而影响国内上市公司的份额。

技术路线变化风险:目前煤制天然气项目已投建产能较少,具体应用何种技术路线存在不确定性,可能会对相关企业的市场份额产生影响。

阅读全文