财报季的杭州银行,凭借一连串耀眼数据,成功抢占资本市场的聚光灯,热度堪比“杭州六小龙”。

资产规模强势突破2万亿大关,较上年增长14.72%,展现出强大的规模扩张势能;盈利表现更是可圈可点,归母净利润连续4年保持18%以上增速,2024年更是达到169.83亿元,同比增长18.07%,在一众上市银行中脱颖而出。

然而,当市场的目光穿透华丽的业绩报表,隐藏在背后的问题逐渐浮出水面。

资产质量层面,个人贷款不良率一路攀升,从2023年的0.59%升至2024年的0.77%,个人经营性贷款、消费贷款的不良率同步走高,零售业务的风险敞口正在持续扩大。分红政策方面,现金分红比例始终不及预期,饱受质疑。而管理层的变动更似一记重锤,任职仅两年零三个月的行长虞利明突然请辞,引发市场诸多猜测。

亮眼业绩之下,杭州银行正面临挑战与考验。

01 隐忧尚存

2021年以来,虽然归母净利润增速从29.77%逐渐下滑,但杭州银行整体业绩表现仍然出色。

2021-2023年,杭州银行净利润同比增速均超20%,在2023年更是成为A股42家上市银行中唯一净利增速超20%的银行,这一成绩在竞争激烈的银行业中可谓一枝独秀。

步入2024年,杭州银行的良好发展态势得以延续。

图自企业预警通

年报数据显示,2024年杭州银行实现营业收入383.81亿元,同比增幅达9.61%;归属于母公司股东的净利润为169.83亿元,同比增长18.07%。在已公布业绩的35家A股上市银行中,其归母净利润增速位居前三。

而根据已披露的数据,2025年一季度,杭州银行依然保持增长步伐,营业收入实现99.78亿元,净利润为60.21亿元,分别较上年同期增长2.22%与17.30%。

图自:杭州银行2024年年报

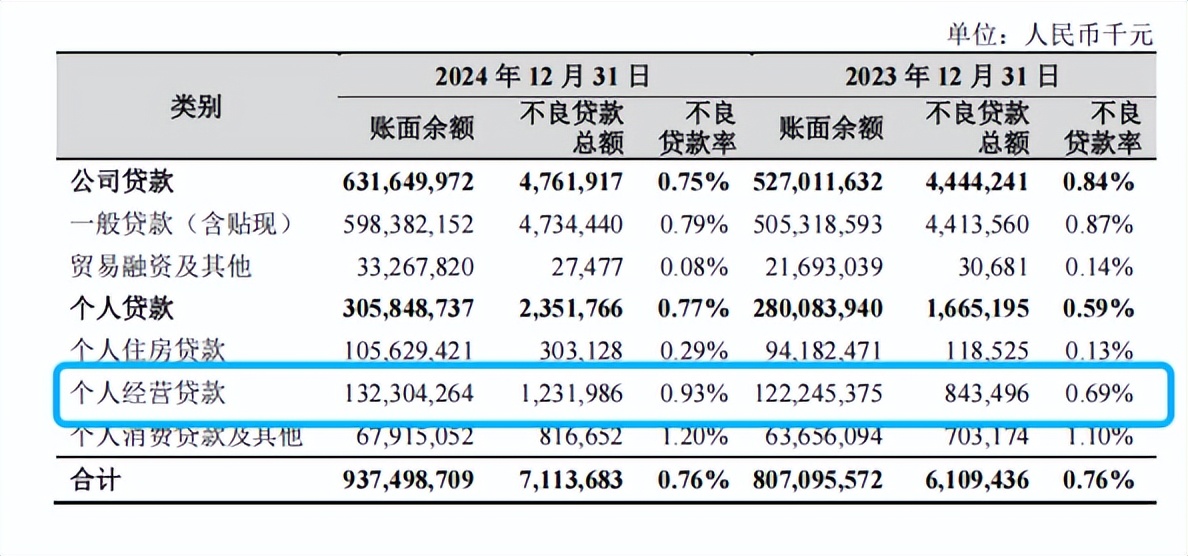

不过,在资产质量方面,杭州银行个人贷款不良率显著攀升。2023年个人贷款不良率为0.59%,2024年已涨至0.77%。细分来看,个人经营性贷款不良率从0.69%跃升至0.93%,消费贷款不良率也从1.10%微涨至1.20%。同时,关注类贷款迁徙率从2023年的42.49%升至2024年的49.79%,意味着大量关注类贷款未来有可能沦为不良贷款。

资本充足率方面,杭州银行核心一级资本充足率虽从2023年的8.16%提升至2024年的8.85%,但与同期上市银行平均水平(商业银行整体约11%,城商行大致处于9.5%-10%区间,如宁波银行9.84%)相比,仍有差距。随着业务持续扩张,特别是资本消耗较大的中长期绿色贷款业务规模不断增长,加之分红力度加大(2024年分红总额同比增幅高达29%),未来杭州银行对资本补充的需求愈发迫切。

收入结构层面,非利息净收入占比从2023年的33.08%上升至2024年的36.28%,看似结构优化,但深入剖析发现,投资收益在其中占比超70%,且对债券市场波动依赖性高。2024年债券利率下行推动投资收益增长,然而债券市场变化很大,若未来利率环境逆转,杭州银行收入将面临波动风险。此外,手续费及佣金净收入同比下滑7.93%,金额从40.43亿元降至37.20亿元,投行类业务收入减少1.07亿元,在财富管理、投行等轻资本业务领域,杭州银行市场竞争力有待提升。

分红“吝啬”?

杭州银行利润连年上涨,但其分红表现仍需改善。2018-2023年,股利支付率分别为23.70%、31.44%、29.08%、22.41%、20.31%、21.44%,呈逐年下降趋势。

最新公告显示,杭州银行拟向全体普通股股东每10股派发现金股利2.80元(含税),以2025年3月31日总股本63.12亿股测算,末期现金分红金额为17.67亿元(含税)。加上2024年中期已派发的每股3.70元现金股利,全年合计拟派发现金股利39.87亿元,折合每10股派发6.50元,占合并报表中归属于公司普通股股东净利润的24.47%(股利支付率23.48%)。

数据自同花顺,制图:超新星财经

与众多上市银行相比,杭州银行分红比例偏低。2024年度,招商银行分红比例达35.32%,在股份制银行中表现突出;兴业银行在2024年首次将分红比例提升至30%以上,中信银行分红比例同样超过30%。国有六大行凭借庞大业务体量,分红规模占据主导地位,分红比例稳定在30%左右,如工商银行2024年分红规模达1097.73亿元,分红比例为30.0%,还推出中期分红。

城商行和农商行中,浙商银行现金分红总额为42.84亿元(含税),占归属于普通股东净利润的30.12%,持续维持分红比例超30%的承诺,而杭州银行与之相比差距明显。当然,行业内也有分红比例更低的银行,如郑州银行2024年度拟分红约1.82亿元,分红比例仅9.69%,远低于行业均值。

杭州银行在公告中解释称,低分红比例主要是为强化资本内生积累、增强风险抵御能力以及支持实体经济发展,且最近三个会计年度累计现金分红总额达94.43亿元,现金分红比例达69.32%,显著高于监管要求的30%红线。

不过,近年来,杭州银行股东减持现象频发。

2021年4月,从上市前就长期持有杭州银行的太平洋人寿开始逐步减持股份,经过三轮减持后成功清仓23,520.00万股(减持前持股3.97%),累计套现34.45亿元。同年,中国人寿也宣布减持,持股比例由4.80%减至3.86%,套现8.43亿元。

2022年2月,杭州银行第一大股东澳洲联邦银行,分别与杭州城投、杭州交投签署股份转让协议,合计转让59,360万股(占总股本的10%),最终收获近83亿元,持股比例由15.57%减至5.56%。

2024年,减持情况依旧不断,11月,中国人寿通过集中竞价方式减持杭州银行5930.28万股,减持总金额7.70亿元,这已是中国人寿自2021年以来的第三次大规模减持,过去三年累计减持超1.8亿股,套现近30亿元。

2025年1月,澳洲联邦银行作价43亿元,将所持杭州银行股份转让给新华保险,彻底清仓持股。

截至2024年年末,杭州银行前十大股东合计持股比例为53.44%,整体保持相对稳定,其中杭州市财政局作为第一大股东,持股比例为10.84%。尽管整体结构未现大幅波动,但部分重要股东的接连减持,如澳洲联邦银行的完全退出,在一定程度上会影响投资者的信心。

03 高管变动

2025年4月2日,杭州银行公告称,公司董事会收到虞利明的书面辞职报告。虞利明因个人原因辞去公司副董事长、行长等职务,根据相关法律法规和《公司章程》规定,其辞职自辞职报告送达公司董事会时即刻生效。

虞利明行长的突然离职,诸多细节令人费解。2023年3月,虞利明才获批杭州银行行长任职资格,从履新至请辞,仅仅历经两年零三个月。虞利明出生于1966年10月,递交辞呈时58岁,未到法定退休年龄。此外,对比杭州银行过往高管、董事及独立董事的辞职公告,若因身体等常规原因离职,公告中通常会对其在职期间的重要贡献表达感谢,但虞利明的辞职公告却未遵循这一惯例。

尤为引人关注的是,在虞利明辞职公告发布的同一天,杭州银行出人意料地发布了《2025年第一季度主要经营情况公告》,显示2025年第一季度业绩显著增长。不过,在此之前,杭州银行很少在一季报正式披露前,单独发布过类似的第一季度主要经营情况公告,如2023年4月27日披露2023年第一季度报告,2024年4月19日披露2024年一季报等。此次公告的发布,难免让人猜测是在消息层面,对虞利明行长辞职一事进行某种对冲。

市场传闻很多,我们就不再赘述,感兴趣的朋友可以自行检索。

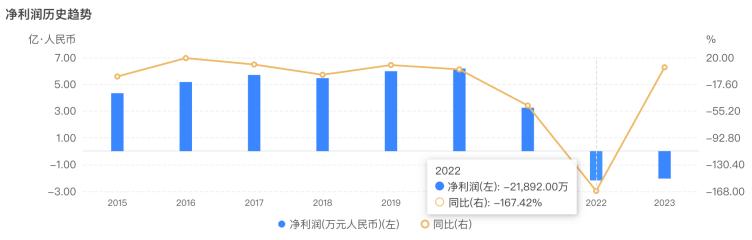

公开信息显示,2018年虞利明任杭州金投总经理,2022年后离任。另外,虞利明2011年10月担任杭州工商信托法定代表人、董事长,直到2023年5月离开。公开资料显示,2019年以前,杭州工商信托的资产分布中,房地产一直是大头,占比70%以上,2019年更是达到了76%。据年报数据,2022年以前,也就是虞利明离开杭州工商信托前,公司一直是稳定盈利的,2020年更是到了6.2亿的净利润,然而2022年开始,公司就开始亏损,2022年亏损2.19亿,2023年亏损2.05亿。

杭州工商信托2015-2023年净利润趋势,图自:企业预警通

或许是在杭州工商信托时的耀眼业绩,让并非从杭州银行内部逐步晋升而来的虞利明,在2022年12月获聘杭州银行行长,2023年3月获准出任杭州银行董事、行长,直至此次辞职。

在虞利明担任杭州银行行长期间,尽管杭州银行的净利润增速不断下滑,但整体业绩表现还是相当不错的。不过,2023年杭州银行房地产业不良贷款额大幅增加,同比大增71.35%,不良贷款率同比上升2.91个百分点,达到6.36%;2024年杭州银行房地产业不良贷款问题仍在持续:截至2024年末,杭州银行房地产业不良贷款余额25.06亿元,占不良贷款总额的35.23%,是产生不良贷款的最大源泉。

在内部管理方面,虞利明任职期间,杭州银行多次出现内控管理问题。2024年,该行接连收到监管机构的罚单,1月因债券承销业务“防火墙”建设不到位等违规行为被罚款210万元;8月,因违规收取委托贷款手续费及数据报送错误等问题被罚款110万元;11月,因办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查、违反规定办理资本项目付汇、违反规定办理结汇业务、违反外汇账户管理规定和违反外汇登记管理规定等违法事由被罚没645.50万元。2024年4月,杭州银行在披露2023年度利润分配方案公告时,还出现了严重的乌龙事件,原本应是“每10股派息5.20元”,却被误写为“每股派息5.20元”。这一错误不仅反映出银行在信息披露环节的不严谨,更是加剧了投资者对其内部管理能力的担忧。

如何化解这些难题,重拾市场信心,实现可持续高质量发展,成为杭州银行亟待解决的关键课题,而市场也正密切关注着杭州银行后续的应对举措与变革走向。