资料图。

龙湖“瘦身”两年:营收规模退至6年前

王琳

在很多大型民营房企还没有爆雷的2022年,龙湖就敏锐感知到市场风向的转变,主动进行一系列调整,主要表现在收缩开发业务、提升运营及服务业务占比、降杠杆并调整债务结构。

可以说,在看到冰山之前,龙湖就已提前转弯。但即便如此,龙湖依然感受到了巨大的寒意:过去两年间,龙湖集团交出的成绩单难言乐观,营收与净利连续下滑。基于当前较低的销售规模,预计未来几年的营收仍将处于下降通道,盈利能力也依然会受到房地产开发业务的拖累。

此外,今年龙湖依然还会面临大额的债务到期,在龙湖管理层看来,今年是龙湖债务结构转换的最后一年,也是最为关键的一年。

营收与净利双降

龙湖集团日前披露的今年前三个月营运数据显示,截至3月末,龙湖累计实现总合同销售金额169.5亿元(人民币,下同),与上年同期的234.8亿元相比,下降27.8%。

从单月表现来看,今年前三个月龙湖分别取得合同销售金额44.6亿元、54.8亿元、70.1亿元,同比分别下降36.4%、4.7%和34.6%。

截至3月末,龙湖实现经营性收入约65.5亿元,与上年同期的64.2亿元相比,略有上涨。

从今年前3个月来看,龙湖仍然呈现开发业务收缩、运营及服务业务增长的局面,与2024年表现一致。

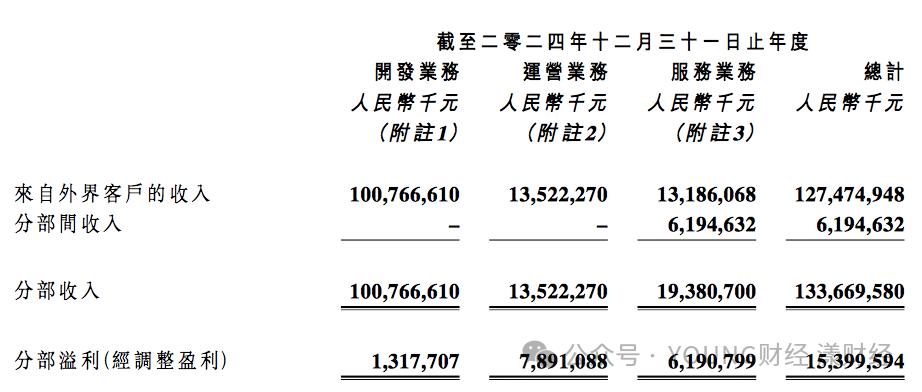

根据龙湖集团日前披露的2024年报,龙湖交出去年成绩单:营收、净利双降,其中房地产业务收入下滑明显,利润更是锐减,而运营业务、服务业务则保持增长态势,不过增速较为有限,对公司整体收入贡献较低。

2024年,龙湖集团实现营业收入1274.7亿元,同比下降29.5%;归母净利润104亿元,同比下降19.1%。在总营收中,房地产开发业务收入为1007.7亿元(占比79%),同比下降35.3%,开发业务结算毛利率为6.1%,同比下降近5个百分点;运营及服务业务收入为267.1亿元(占比21%),同比增长7.4%。

根据Wind数据,龙湖集团收入、净利已经连续两年下降,除2024年之外,2023年收入同比下降27.8%,净利同比下降47.3%。与过去几年相比,龙湖2024年的收入规模仅比2018年略高,净利规模仅比2016年略高。

龙湖集团2024年累计实现总合同销售面积712.4万平方米,同比下降34.01%,合同销售金额1011.2亿元,同比下降41.71%。这也意味着,未来几年的营收规模仍将处于下降通道中,盈利能力也仍将受到房地产开发业务的拖累。

分区域来看,西部、环渤海、长三角、华中、华南去年实现的合同销售金额分别为274.7亿元、194.8亿元、290.6亿元、96.1亿元、155亿元,同比分别下降44.22%、48.42%、41.96%、39.41%、24.54%。

今年前三个月,西部、环渤海、长三角、华中、华南分别实现合同销售金额44.9亿元、37.3亿元、50.1亿元、16.2亿元、21亿元。延续上一年趋势,长三角地区依然成为龙湖集团的销售贡献主力。

在2024年度业绩发布会上,龙湖集团管理层预判2025年市场整体下降的空间有限,但是不同城市、不同板块之间的分化会加剧,后续市场还是会依赖于整个政策的变化以及市场预期的变化,存在一些不确定性。

在新项目拓展方面,龙湖也更为审慎。去年全年,龙湖仅在北京、上海、武汉、西安等地新增9宗地块,总建面为82.74 万平方米,权益面积为38.7万平方米。其中,有7宗地块在上半年获取。今年以来,龙湖的拿地动作集中在2月单月,月内于上海、苏州分别新增1宗地块,权益对价约为13.2亿元,均位于长三角区域。

非开发业务收入贡献占比低

不同于房地产开发业务的持续低迷,龙湖集团的运营业务、服务业务收入仍保持增长之势,在开发业务收缩的同时,运营及服务业务正逐渐发挥稳定器的作用。不过,目前来看,这些非开发业务增速较为有限,对公司整体收入贡献也较低。

图表来源:龙湖集团2024年年度业绩公告(港交所)

龙湖的运营业务主要包括商业投资和资产管理,靠租金以及增值来获取收益。2024年,运营业务不含税租金收入为135.2亿元,较上年仅增长4.5%。商场、长租公寓、其他收入的占比分别为78.8%、19.6%和1.6%。运营毛利率为75%,较上年下降0.8%。

截至2024年底,龙湖已开业商场建筑面积为930万平方米(含车位总建筑面积为1243万平方米),整体出租率为96.8%;冠寓已开业12.4万间,整体出租率为95.3%,其中开业超过 六个月的项目出租率为95.6%。

龙湖的服务业务主要包括物业管理和代建业务,物业管理提供住宅管理、商企服务、美居、新零售以及租售五大业务,涵盖住宅、商业、写字楼、产业园、企业总部、城市服务、医院、公建场馆等十三大业态。

2024年龙湖的服务业务不含税收入为131.9亿元,较上年增长10.4%,服务业务毛利率为31.4%,较上年增长0.4%。截至2024年底,龙湖物业在管面积4.1亿平方米,而代建业务已遍及北京、上海、成都、重庆、西安、杭州等核心一二线城市。

不管是运营业务还是服务业务,虽然赚钱能力都远高于房地产开发业务,但收入规模却远不及后者。

谈到龙湖未来是否会“重运营、轻开发”,龙湖集团管理层在业绩发布会上表示,未来龙湖会是开发、运营、服务齐头并进。其中,一方面,近几年开发业务的整体市场规模在下降,从最高峰的18万亿元跌到去年不到10万亿元,整个行业容量少了几乎一半,另一方面,当前阶段龙湖将以债务安全作为第一位,债务安全优先于增量投资,所以这几年的地产开发业务会处于一个聚焦的过程。

“但我们也会保持一定的投资强度,聚焦一二线核心城市,选择更有生意逻辑,更加有兑现把握的项目。”龙湖管理层表示,通过这样的转化,预计到2028年,运营及服务收入能够实现占比达到一半。

债务结构转换关键一年

债务问题,始终是房地产企业面临的一座大山,龙湖集团也不例外。

近年来,龙湖集团的资产负债率不断下滑,从2020年的74.81%下滑至2023年66.24%,2024年上半年进一步下滑至65.12%。截至2024年底,龙湖净负债率(负债净额除以权益总额)为51.7%,剔除预收款后的资产负债率为57.2%。可见,龙湖一直在努力降杠杆。

截至2024年底,龙湖的有息负债总额为1763.2亿元,在手现金为人民币494.2亿元。一年内到期债务为302.4亿元,占总债务比例为17.2%,高于上年同期的268.4亿元,剔除预售监管资金及受限资金后,现金短债倍数为1.03倍,略低于2023年的1.36倍。

对于房地产企业来说,2025年仍将面临一轮偿债高峰,对此,龙湖集团管理层表示,已经做了有序的偿债铺排,境内贷款方面,开发贷目前与银行合作比较正常,会有序进行归还,有序进行新项目的下贷,经营性物业贷今年预计新增100亿元以上,整个经营性物业贷在年底有望达到接近900亿元规模。境外债券还剩约13亿美元,在2027年以后到期。到2025年年底,集团整体债务会进一步下降,达到1400亿元左右。

关于未来的融资及资金管理策略,管理层表示会非常坚决保持整个负债规模稳步下降,银行融资不逾期、不展期,公开市场不违约,继续优化融资结构,加大长期债务,控制好短期债务减少短期债务,有序提前铺排债务的偿还,此外,会逐年减少外币债务占比,同时继续保持100%掉期,保持一个安全的底座。

今年3月5日,标普将龙湖集团的长期发行人信用评级从“BB+”下调至“BB”,同时,标普将该公司的高级无抵押票据的长期发行评级从“BB”下调至“BB-”。2024年10月,惠誉将龙湖集团的长期外币发行人违约评级(IDR)、高级无抵押评级及其未偿高级票据评级从“BB+”下调至“BB”,对IDR的展望为负面。

虽然标普认为,凭借不断增长的租金和服务收入,龙湖将在2025年至2026年期间每年减少约100亿元人民币的调整后债务,但房地产开发业务的疲软将部分抵消这一积极影响。因此,标普预计龙湖集团在2024年至2025年的债务与EBITDA之比将维持在较高水平,约为8倍,而2023年底该比率为6.4倍。

标普预测,2025年龙湖集团的合同销售总额将进一步下降13%,至890亿元,这一预测基于标普对该公司2025年可售资源价值超过1600亿元的估算。

在房地产行业的下行大势中,龙湖集团努力通过多元化业务布局和降杠杆策略来应对挑战,尽管相对稳健,但仍难以完全抵御行业整体下滑带来的巨大冲击。■