周五总是要发生一些大事件。

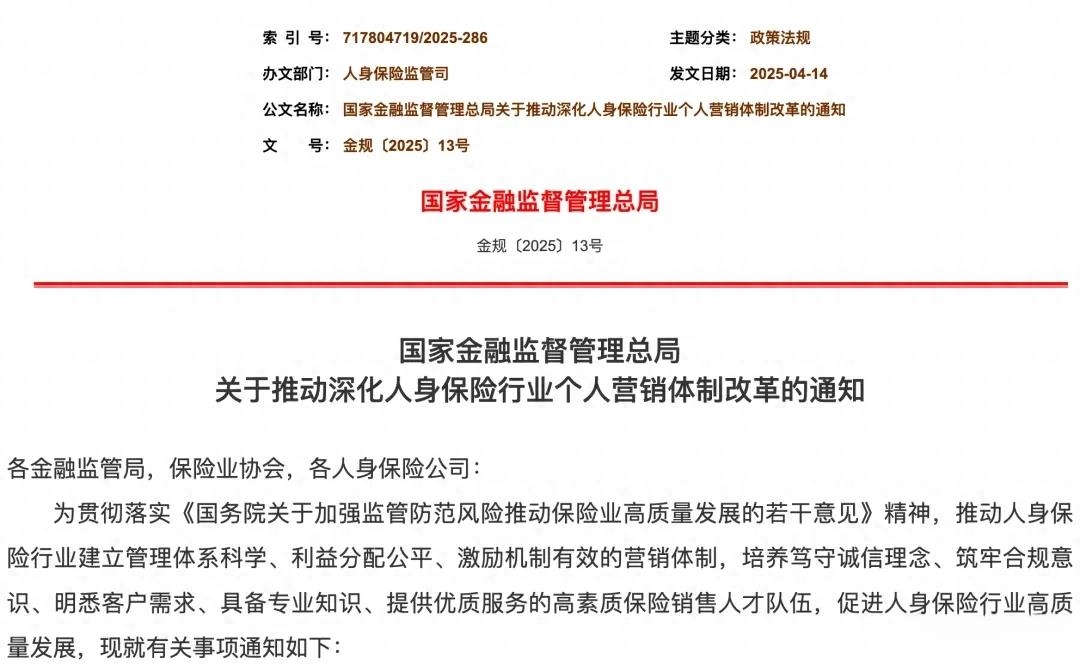

上周五,国家金融金融监管总局又祭出了一份重磅文件:《关于推动深化人身保险行业个人营销体制改革的通知》(以下简称《通知》),立刻在业内引发了广泛、热烈的讨论。

这份《通知》是一次瞄准行业沉疴的重大调整,不仅是监管自上而下的要求,也是保险市场发展到现在的必然选择。个人营销是目前我国寿险营销最重要的组成部分,个人营销体制的改革也是寿险营销改革过程中必须要跨过去的一道坎。

围绕这份新文件,行业已经从各种各样的角度进行了解读,有人说保险销售的“春天”要来了,还有人在展望销售新模式。在这么多关切中,作为直接当事人的保险业务员关心的问题很实际:公司能给业务员交社保吗?

1

直面行业顽疾:这次改革要做一场“大手术”

新《通知》确实干货满满,直击行业顽疾。业内关注的焦点主要集中在以下几个方面。

1、引导保险销售人员职业化发展。这点主要涉及销售组织架构和佣金激励制度,精简销售团队层级,确保利益向一线销售倾斜;对独立代理人建立可持续的佣金制度,杜绝中间层级抽成。

2、支持内勤自愿转岗为保险销售人员,但需取得销售资质,并按授权和能力分级销售产品;保险公司要建立完善的转岗管理制度。

3、深化执行“报行合一”,并建立因保险销售人员违法违规导致经济损失的佣金薪酬追索扣回机制。

4、增强长期服务能力,包括通过拉长佣金发放时间等措施,改善业务员的长期留存。

5、在宣传中限制保费、佣金的单一标准,要建立有中国特色的荣誉体系。

6、鼓励保险公司主动与有关部门沟通,支持保险销售人员按照灵活就业人员相关政策参加社会保险、办理居住证等,提升福利保障水平。

关于每条政策的内涵、影响,市面上已经有很多分析,这里就不展开阐述了。总的来说,《通知》对于保险个人营销体制来说是一次很全面的调整,概括起来就是:压虚增、提质量、控风险。可以预见,在银保、中介都经过了“报行合一”的冲击后,代理人渠道也将迎来重大变革。

2

改革旋风中的现实问题:

代理人的社保有着落了吗?

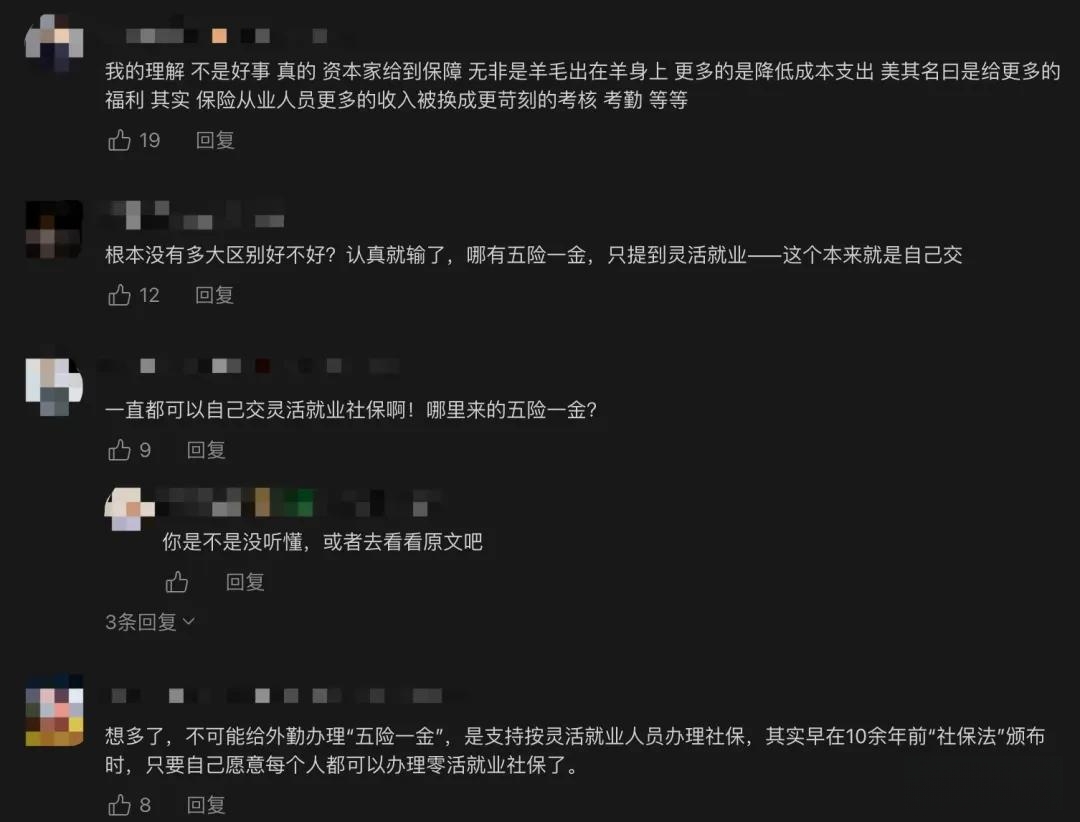

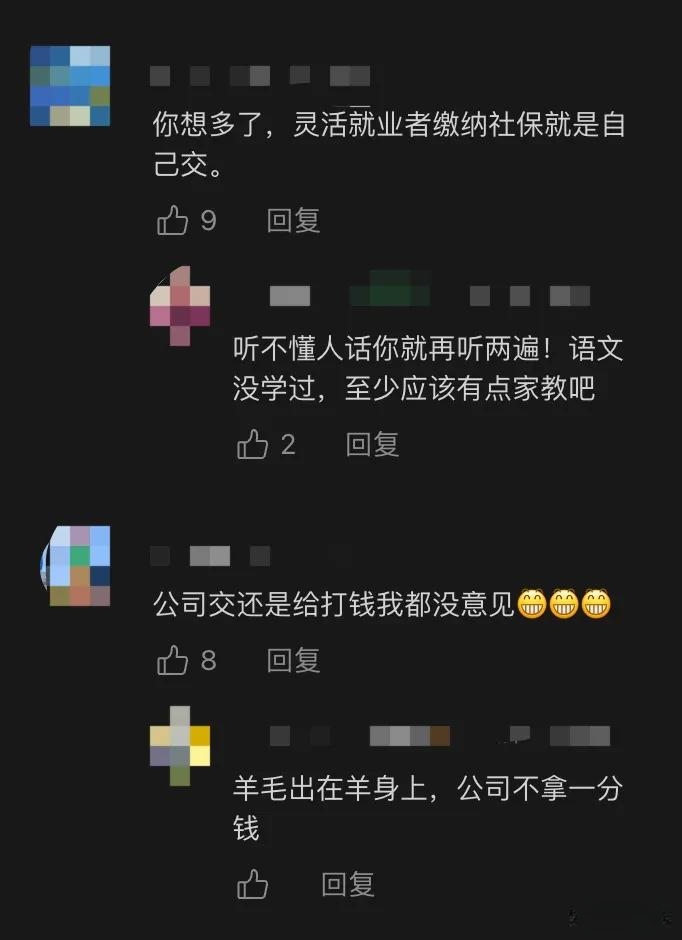

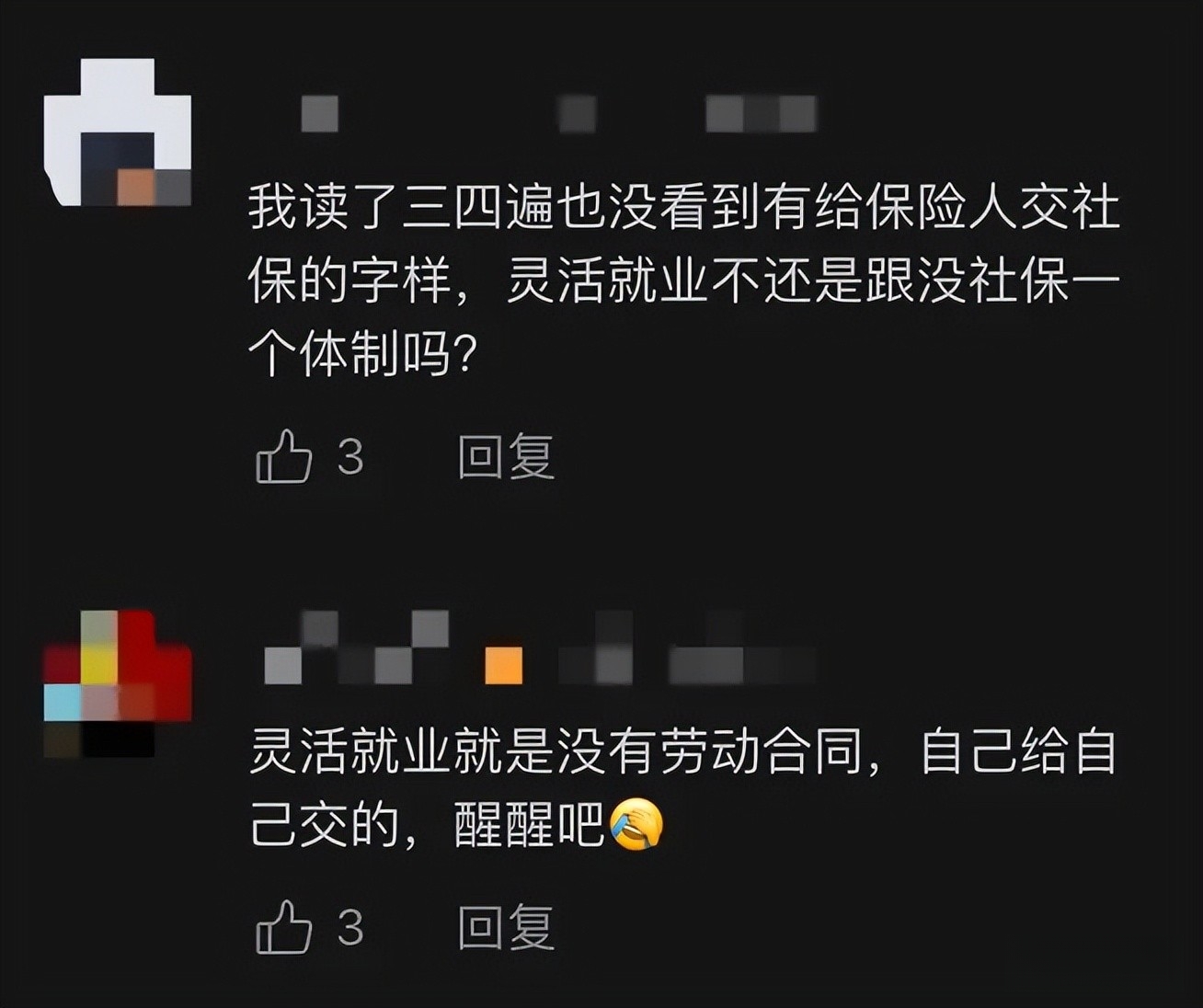

整体来看,《通知》中提出的调整方向还是非常精准的。这么多措施中,除了佣金问题外,保险业务员们最关心的就是社保问题了。

《通知》中提到了员工制、“推动支持保险销售人员按照灵活就业人员相关政策参加社会保险”等调整方向,再次引发了对保险业务员的基本保障问题的关注。

在一些保险媒体、大V的评论区里,可以看到大量关于这个话题的讨论。有人期待业务员也能有底薪、社保;更多的人则指出,《通知》里没有提到五险一金,只提到缴纳灵活就业的社保,但这个不是一直可以自己交吗?

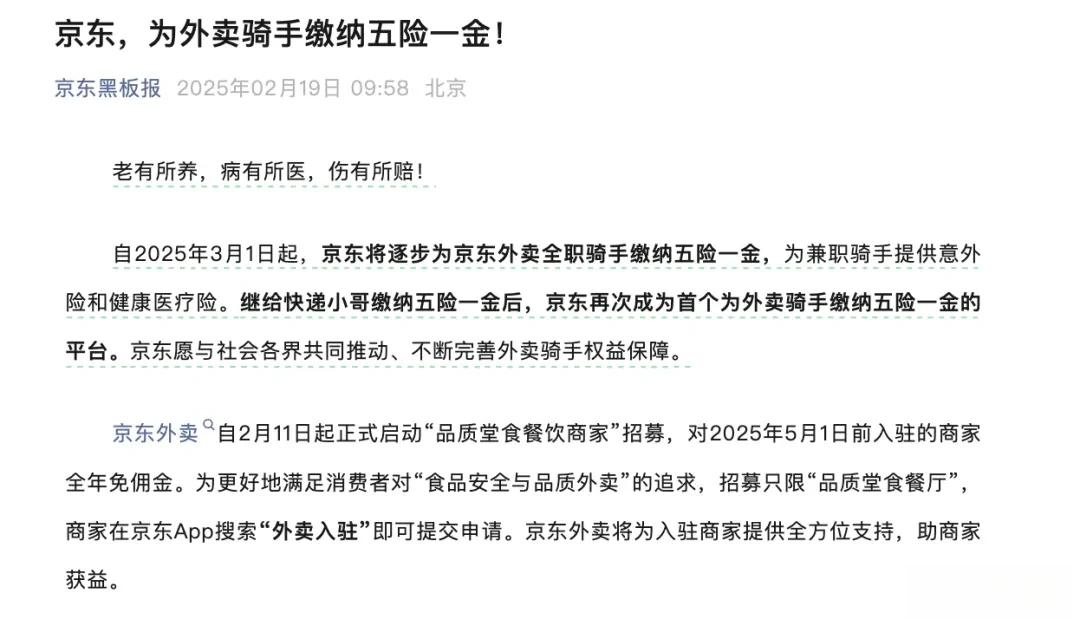

“没有社保”一直是保险销售行业被吐槽最多的问题之一,在京东宣布从今年3月1日起为全职外卖骑手全额缴纳五险一金,美团、饿了么等平台宣布跟进后,加强保险业务员保障的呼声越发高涨。每天为客户提供保障的群体,自己却没有基本的社保,这个事情怎么看怎么有点尴尬。

保险业务员想要社保是很正常的需求。我国医保参保人数已经超过13亿人,基本养老保险参保人数也超过了10亿人,这些都是基本的社会安全网。尤其最近几年,保险业务的难度越来越大,考核标准没有降低,很多受到“报行合一”影响的业务员们收入更是大打折。当不确定性大大提高时,业务员自然需要更多的“安全感”,社保就是其中的重要因素。

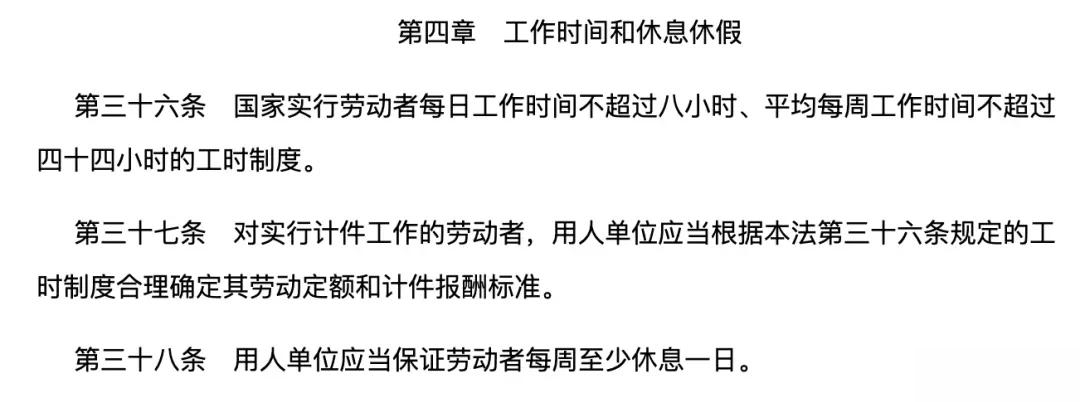

《劳动法》部分要求

如果《通知》里的各项措施落地,保险公司会给代理人交社保吗?

说实话,很难。这是由个险销售的性质决定的。

众所周知,保险公司和业务员签订的是《代理合同》,而不是《劳动合同》,业务员不是正式员工,公司自然不用交社保。如果按正式员工交社保,保险公司会增加不少经营成本。如果按照全行业有200万业务员,每人每年社保成本2万元来计算,这就是一笔400亿元的支出。

高成本的背后,是老话重谈的个险销售模式问题。

传统个险依赖“人海战术”,需要大量业务员去触达客户。行业淘汰率极高,80%的新人在1年内脱落,真正能长期留存的不超过20%。尤其在过去,代理人招募门槛很低,如很多人所说,“招业务员其实是在招客户”,代理人水平良莠不齐,很多都是赚一票就跑。

而且,To C的保险销售本来就难度很大,在招募环节很难用一些标准化的工具把能产出业绩的业务员筛选出来;招募进来后,即使有系统化的培训,“成材率”也会有波动。整个过程就像一个漏斗,从选人到有产出,每个环节都会有损失率。

如果保险公司、中介公司和业务员签订了劳动合同,那就要按照《劳动法》等法律的要求履行雇主责任,包括必须缴纳社保和公积金;必须支付底薪,不能采用纯佣金制;要执行标准工时,员工则要遵守雇主的考勤制度;如果员工业绩不达标,公司不能直接清退,必须走正规的解除劳动合同流程。

考虑到前面所说的个险经营的特征,如果保险公司、中介公司给代理人交社保,不仅直接成本高,高流动性下频繁的社保增减、转移接续会极大增加行政负担。如果你是企业的股东或者经营者,你会怎么选择呢?

3

代理人社保困境,本质还是“权责利”的冲突

关于保险公司要不要给业务员交社保,不同的业务员也有不同的想法。比如,对于一般业务员来说,对社保的需求还是很强烈的;对于很多绩优业务员而言,有五险一金固然是好事,但也要考虑税收等实际因素。

很多业务员当然知道“代理制”意味着什么,对于社保的呼声之所以越来越高,根本原因在于,代理人的“权责利”没有达成平衡。

代理人不是保险公司的员工,没有社保等基本待遇,工作要求却一点都不比正式员工低,早会、培训、业绩考核,一个都不能少,不打卡可能还要被扣钱。遇到客户投诉等情况,常常还要承担不小的责任,有些代理人甚至觉得自己就是“背锅侠”。对于业务员来说,法律上并不是劳动关系,但实际管理上却和管理正式员工一样,那么,提出社保这样的要求就很合理了。

是否要成为保险代理人是一个市场化的选择,相信很多业务员是接受社保相关规则的。这些问题背后,行业最需要解决的还是调整管理模式,理顺生产关系,“权责利”要尽量匹配,不要那么别扭。

当然,现在市场上确实有一些保险业务员享受到了公司提供的社保。

比如,明亚、大童为达到业绩标准的业务员提供了五险一金的福利(具体标准有所不同),有业务员明确表示,这是他们之所以选择加入这些公司的主要原因之一。

保险公司中,平安网格员有五险一金的待遇;泰康的HWP虽然没有社保和公积金,但有四险和两金(商业养老金和身故抚恤金)。

此外,很多开展互联网保险销售的中介公司也会为规划师等销售人员提供五险一金,他们和传统的保险营销团队的模式有明显差异。这些线上销售团队的招聘标准更高,流程也相对标准化,更多地用机制、流程来作为业务运行的基础,在一定程度上削减了由“人”造成的不确定性。这类模式也可以实现更高效的“现场管理”,从获客到成交、售后服务,每个环节都有一些监督、考核的抓手。

从这些案例可以看出,在能够保证产出的情况下,保险公司、中介公司也是愿意给业务员提供社保的。要么,业务员用过往的业绩证明自己的能力,明亚、大童就是这种情况;要么,通过设计好的机制来保证基本的产出,让筛选出来的人在机制中发挥作用。

参考这些已有案例,我们也可以预见,如果接下来有更多的保险公司、中介公司为业务员提供社保将发生些什么。最直接的,业务员选拔、考核的门槛会越来越高,大专学历、一个季度出一旦就能保号的时代将会过去。因为更高的经营成本必然要求更高的产出,“社保”会成为更多企业采用的激励手段。

这次的《通知》提出了提升保险销售人员福利保障水平的大方向,但具体的落地细节,比如如何支持业务员参加社保、公司是否会承担一部分费用、怎么缴费等问题都需要在实践中逐渐明确。

希望通过这次改革,可以在企业与业务员之间形成更合理的“权责利”关系,为保险的长期服务功能奠定坚实的基础。