今年1月份的时候,金管局发布过一则重磅消息——

《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(以下简称:人身险动态定价机制)

在通知中,就曾提及:

保险预定利率与市场利率挂钩及动态调整机制,每个季度发布预定利率研究值,

各家保司根据研究值动态调整自家产品预定利率。

而这个月份,正是第二个季度开始,

也就是说,新的调整就在来的路上。

有业内人士预测,新备案的产品预定利率预计调整为:

- 普通型保险产品预定利率上限预计从2.5%降至2.0%;

- 分红型保险产品预定利率上限预计从2.0%下调为1.5%;

- 万能型保险产品最低保证利率上限预计1.5%降至1.0%。

真的假的?

我们马上来看看。

快速咨询通道,点击即可:专业测评,让买保险更简单

01

2.5%预定利率会不会下调?

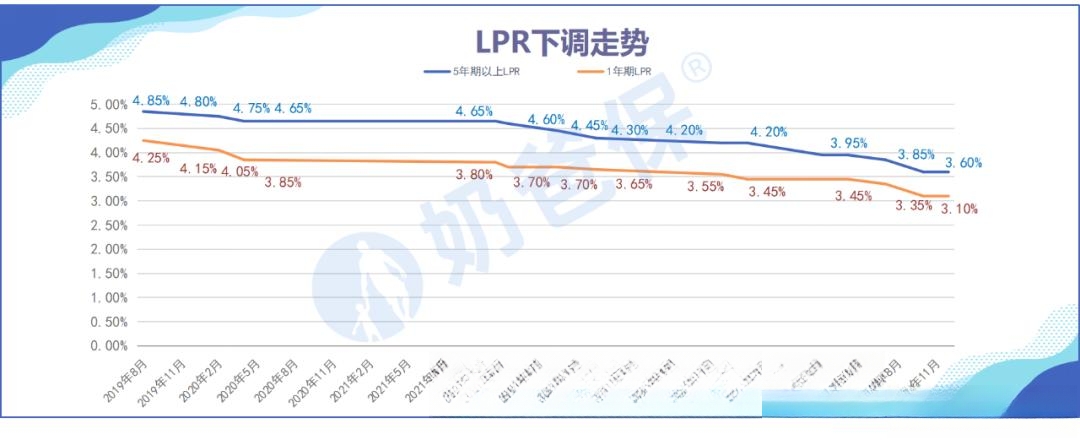

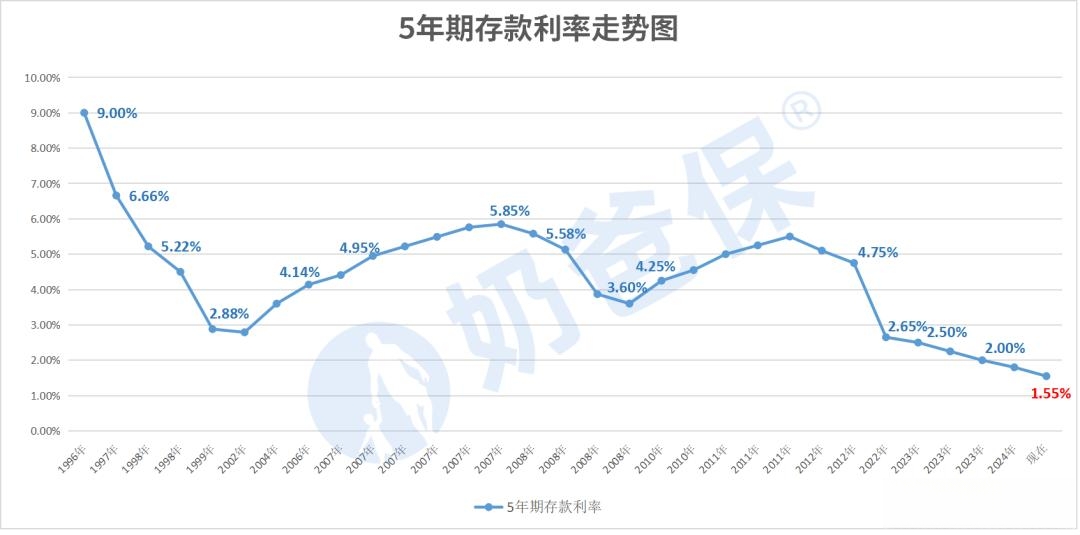

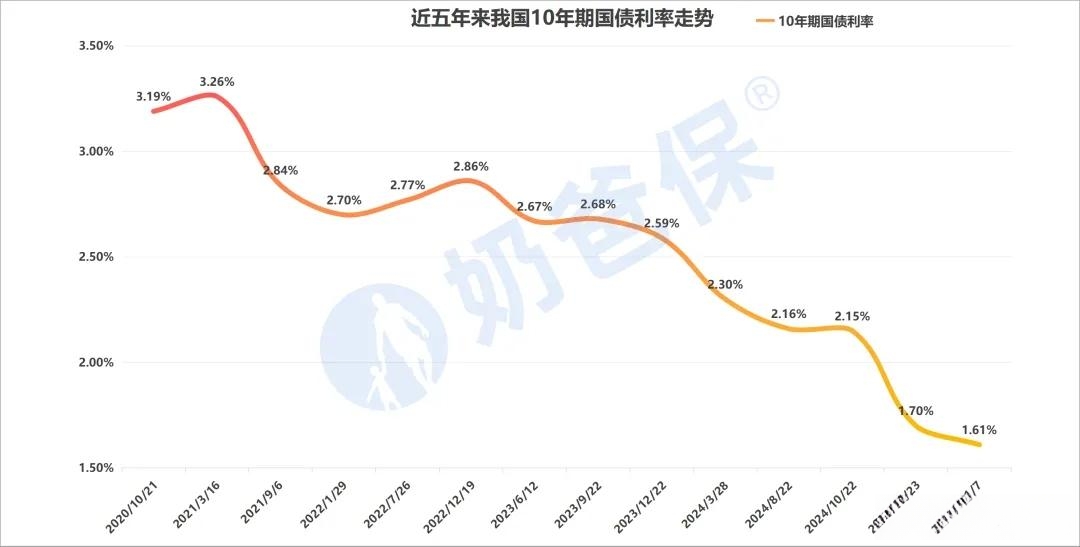

根据《人身险动态定价机制》,预定利率的下调,会参考以下三个市场利率:

LPR(5年期贷款市场报价利率)、5年定存基准利率和10年国债到期收益率。

之所以有人认为2.5%预定利率会下调,也是因为这3个主要因素这几年利率是持续下行的:

5年期以上LPR目前掉到3.6%;

5年定存利率为1.55%;

10年国债利率为1.6%左右。

左右滑动,查看图片

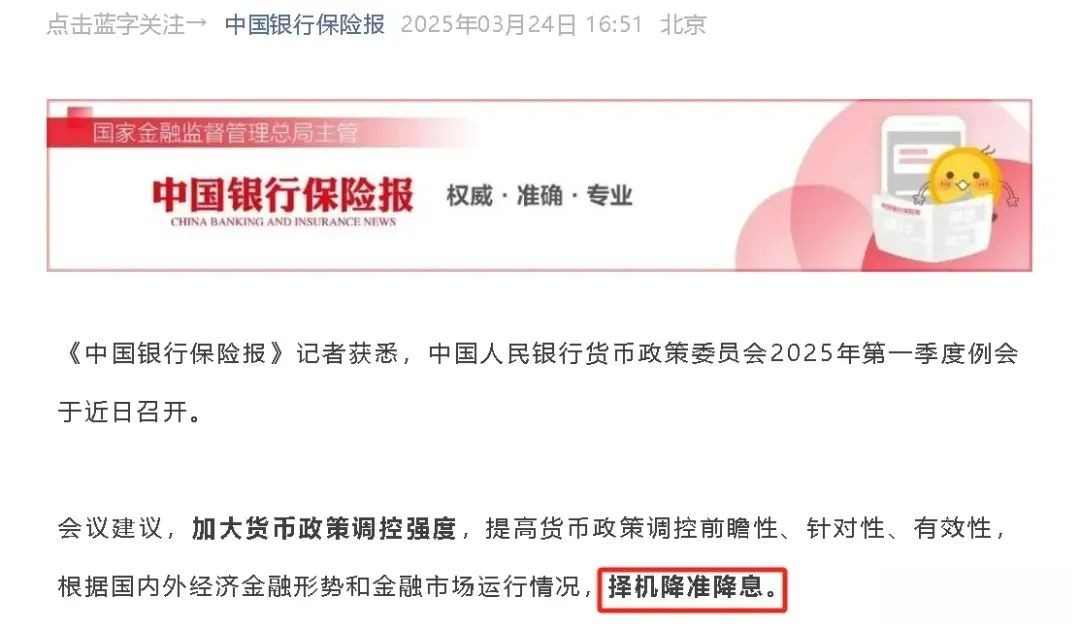

且根据央行最新的消息来看,还会择机降准降息。

有个不得不承认的事实:

我国已长期处于低利率状态,而且还将继续延续下去。

虽然正式的文件并没有出来,但最近个别保司在一季度末,

已经开始宣导预定利率2.0%的产品了。

储蓄险新备案产品利率上限正从2.5%向1.5%-2.0%过渡:

比如中意人寿、恒安标准新上的分红险,保证利率只有1.5%;

中意人寿可附加的万能账户,保证利率只有1%。

按照当前这个形式来看,二季度不排除会开启新一轮的预定利率调整。

所以,确定要配置理财险的朋友们,

4月份这个窗口期一定要抓住,早买早收益。

03

预定利率下调,对我们有哪些影响?

关于预定利率下调,我们也不是第一次经历了,

不说遥远的8.8%时候了,就说这几年从4.025%→3.5%→3.0%→2.5%。

预定利率下调对我们的影响,真的讲得不要太多了。

对保险行业和保司来说,

这是个好事情,可以降低经营风险。

对我们来说,这就不是个好消息了:

1、安全且可以锁定长期利率的理财方式,收益再次缩水

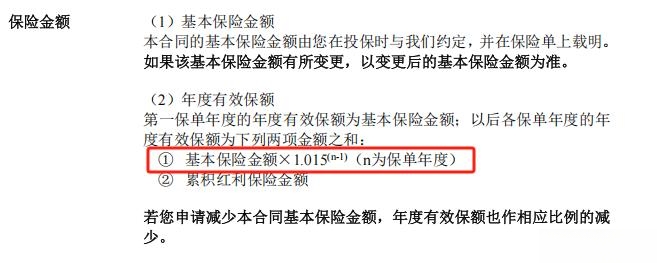

以中意人寿为例子:

- 当前热销的一生中意尊享版分红险(保证利率2.0%);

- 新上线的一生中意福享版分红险(保证利率1.5%)。

按30岁男性,年交10万,交5年来看,

同一家保司的分红险,只看保证收益,收益差距如下:

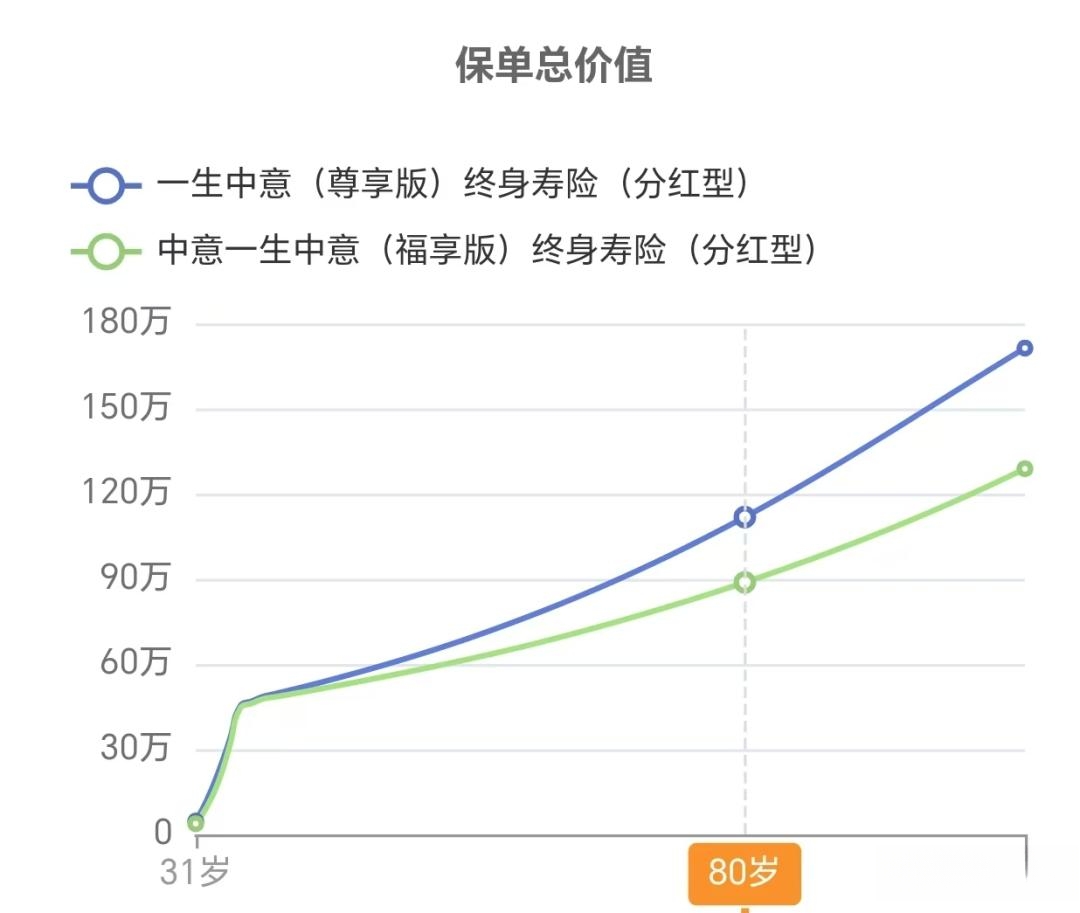

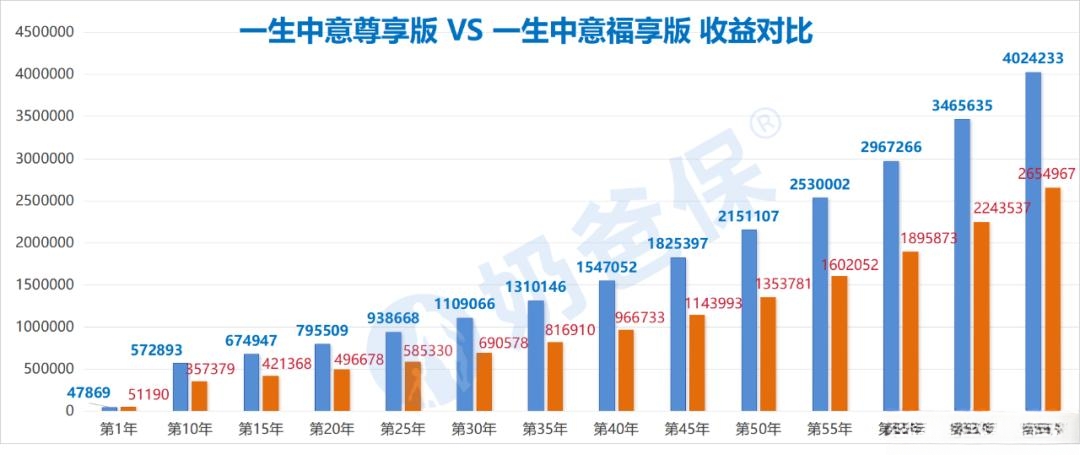

比如保单第20年,

一生中意尊享版62万多,保证利率1.22%;

一生中意福享版只有57万多,保证利率只有0.76%。

保单第30年,

一生中意尊享版75万多,保证利率1.49%,即将超过福享版的上限;

一生中意福享版只有65万多,保证利率只有0.99%。

再来看分红收益:

虽然都是分红险,都有机会获得保司较高红利分配,

但一生中意福享版保底收益<一生中意尊享版保底。

两者叠加一起,同样的投保条件,差距更大了!

都是存50万,收益差距最大可以去到100多万,一套房子就没了啊。

2、重疾险会涨价

每次预定利率下调,长缴型重疾险,保费都要涨一波。

就拿上次3.0%预定利率下调到2.5%来说,

都是0岁儿童、50万保额、保终身,买的都是【小青龙】这款热门IP:

保费涨了150%多,一年保费贵了1000元,

单看可能不多,30年细水长流算下来,也有3万元了!

如果是成人,涨幅可能会更大一点点,

如果是一家几口一起买,这涨幅就得按人头加成。

真的不算不知道,一算就很肉疼!

这里贵一点那里贵一点,一不小心就【超支】了,

不想超支,就只能缩减保障。

就很心塞~

03

写在最后

利率下行就像温水煮青蛙,慢慢的少一点、再少一点,

当时并不觉得有什么,等回过头来看,收益差距已经越来越大!

未来,利率只会越来越低,零利率甚至负利率都有可能。

虽然2.5%预定利率下调并没有正式通知下调,但也绝非空穴来风。

如果你追求稳健、保值,本身就有投资理财规划需求,

一定要多关注最近的行业动态、做好功课,选择适合自己的产品。